平台开店

专业指导,帮您在本土市场快速建立品牌形象。

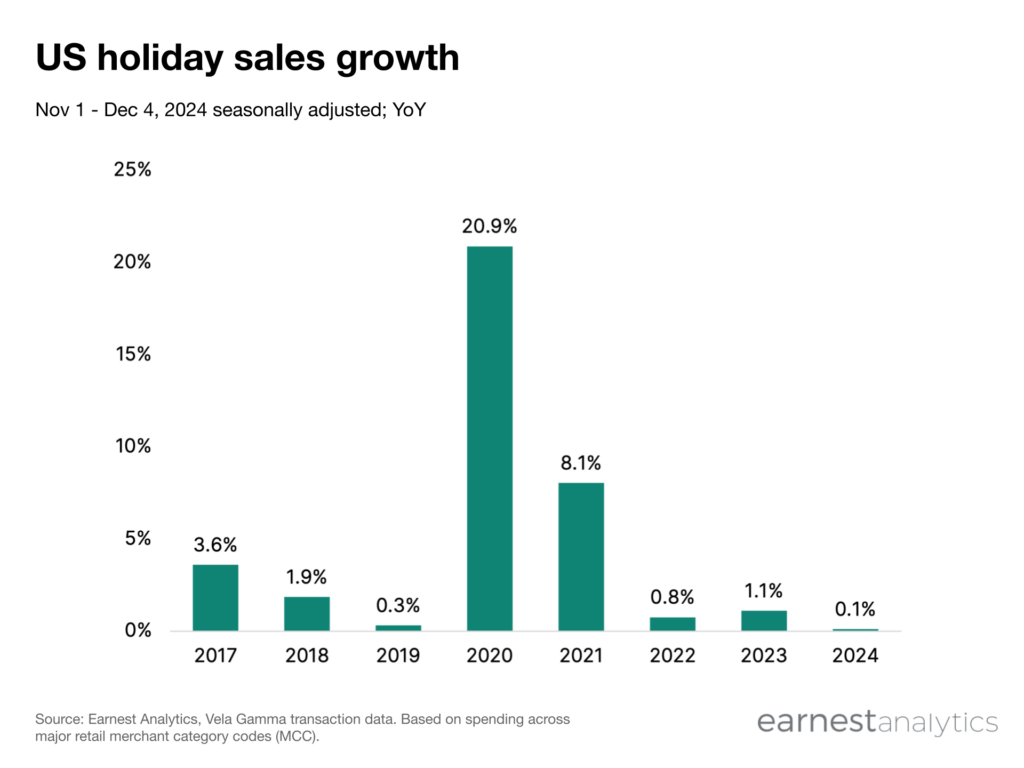

根据Earnest信用卡数据,2024年美国假期消费呈现出增长放缓的趋势。从11月1日至12月4日,假期消费支出同比增长0.1%,显著低于2023年同期的1.1%。尽管如此,假期消费支出的正增长仍然反映了消费者支出的恢复力。值得注意的是,这一增长趋势在假期初期并不明显,甚至在11月初的前13天,消费者支出同比下降了1.4%,显示出假期促销节奏可能对销售产生了影响。

今年假期的开局较为疲软,部分原因在于零售商提前启动了促销活动。随着越来越多的消费者转向线上购物,零售商在疫情期间已习惯性地将节日促销提前,而这一趋势在2024年得到了延续。电商平台的促销活动,尤其是10月的促销季节,可能将部分消费转移至更早的时间,导致传统的11月初假期购物热潮出现了滞后。

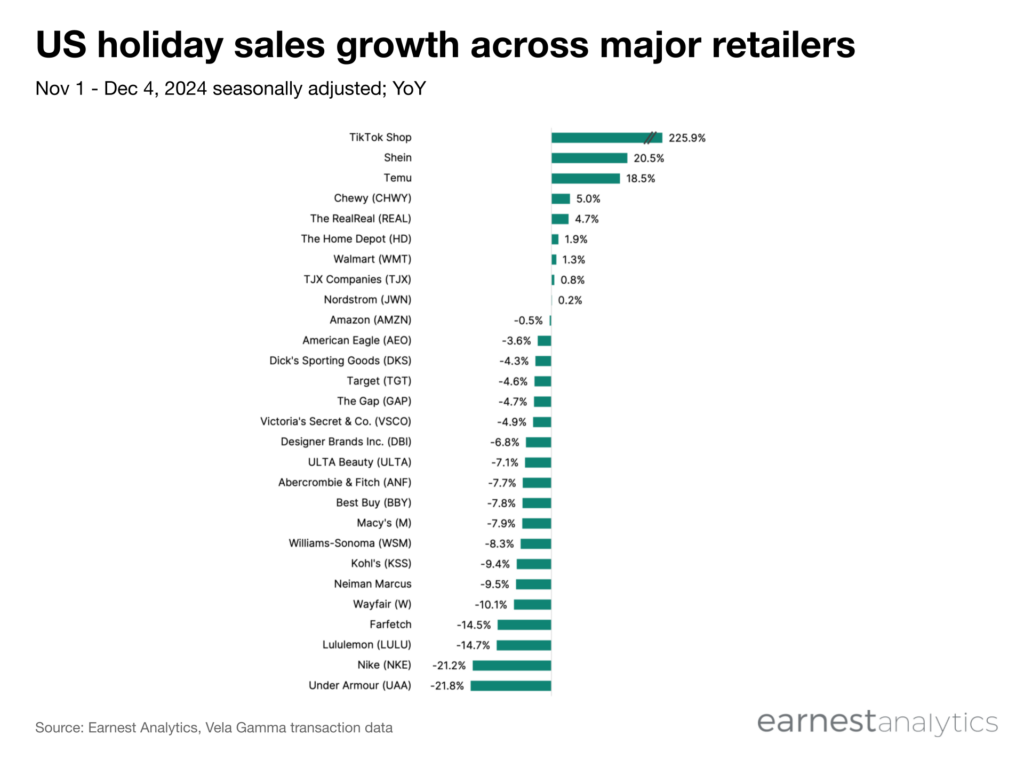

尽管整体增速放缓,但一些电商平台的表现却格外亮眼。特别是来自中国的电商品牌在美国假期季取得了显著的市场份额,TikTok Shop、Shein和Temu等平台成为假期消费增长的领跑者。

TikTok Shop在此期间的销售额同比增长了225.9%,较假期初期有所加速。虽然TikTok Shop没有参与10月初的促销活动,但社交媒体平台的流量和用户粘性帮助其在假期季节占据了越来越大的市场份额。该平台的增长还得益于7月的成功促销活动,以及强大的社交媒体效应。

Shein继续稳步增长,尽管其返校季销售增长不及其他服装品牌,但随着越来越多的购物者加入平台,这家快时尚零售商在假期季的表现显著提升。2023年,Shein的销售额同比增长了20.5%,比11月初的13天增长了4个百分点,显示出其客户基础的稳步扩张。

Temu(拼多多旗下平台)也表现不俗,假期前半段销售同比增长18.5%。尽管近几个月的客户增长放缓,但这一超低折扣电商平台的成功仍然不可小觑。与之相反,传统零售商在假期初期的表现较为平淡,面对电商平台的竞争压力,许多零售商的增长幅度有限。

尽管线上电商平台表现强劲,传统零售商的表现则较为分化。Home Depot、沃尔玛、TJX Companies和Nordstrom等零售商在11月初的缓慢开局后,逐步迎来了增长,整体同比增长在0.2%至2%之间。特别是在大宗商品和家居用品类,消费者支出有所恢复。

然而,在百货商店方面,情况则不太乐观。梅西百货、尼曼百货和科尔百货的销售额均出现了显著下滑,表现远远落后于其他零售类别。尤其是传统百货商场的在线购物体验较为滞后,未能有效吸引到大量年轻消费者,导致其在假期季节的表现不尽如人意。

在零售类别方面,运动休闲品牌的表现尤为疲软。Under Armour、Nike和Lululemon等知名品牌在假期初期的销售出现了明显下滑。与此同时,像Alo Yoga等新兴的直接面向消费者(DTC)品牌正在逐步颠覆这一领域,凭借更具创新性和个性化的产品赢得了越来越多的消费者。

RealReal作为二手奢侈品平台,在Cyber Week期间的表现较为强劲,同比增长了4.7%。这表明,消费者对二手市场的兴趣正在增加,尤其是在奢侈品消费上,越来越多的购物者倾向于选择环保且价格更为亲民的选择。

尽管亚马逊仍然是全球最大的电商平台之一,但其在假期初期的销售增速有所放缓,同比下降了0.5%。这一变化可能与市场竞争的加剧有关,特别是在TikTok Shop、Shein和Temu等平台的崛起影响下,亚马逊的市场份额面临挑战。