关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

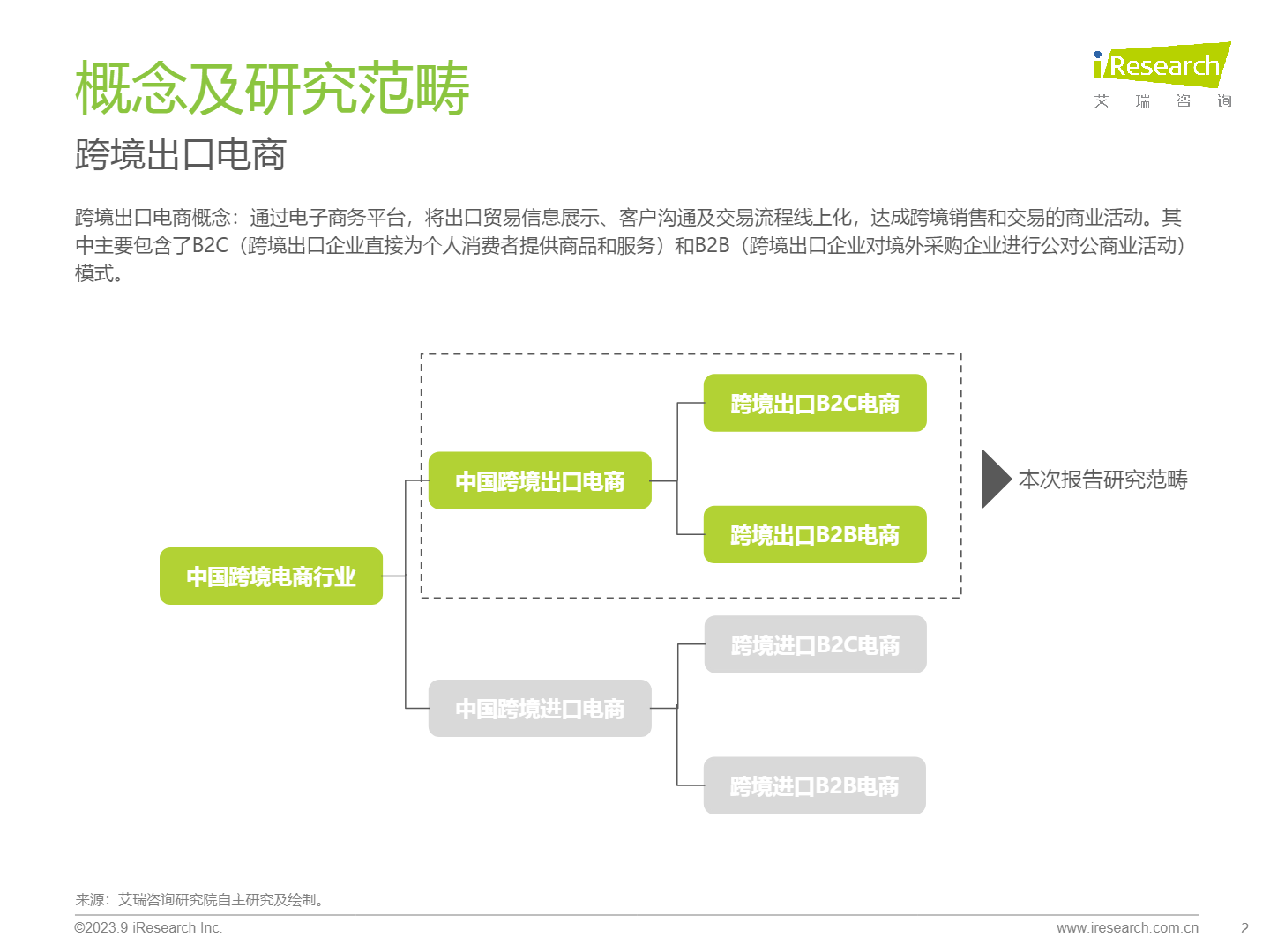

本报告分析了跨境电商的现状与发展机遇。尽管全球经济面临挑战,跨境出口电商在疫情推动下实现了9.4%的增长,规模达到6.6万亿元。行业正向高质量发展迈进,平台、品牌商和服务商各自发挥优势,推动生态体系建设。主要热销品类包括服饰、电子产品和家居,B2B则依托制造业优势,稳定发展工具设备和轻工纺织,新能源汽车零配件等新兴品类具潜力。品牌化趋势提升了产业链转型和企业盈利能力。

我国跨境电商产业集群主要集中在东南沿海地区,采用“前店后厂”模式以快速响应市场需求。国家设立跨境电商综合试验区,促进资源整合和设施建设,提升跨境出口效率。欧美市场仍是主要目标,东南亚、拉美和中东等新兴市场逐渐成为新的机会点。卖家趋向多渠道以分散风险,重视本地化服务。未来,跨境服务的自主性和韧性需增强,优化路径将依赖于海外设施建设和用户需求洞察。

尽管全球经济承压,贸易流动仍将保持活跃,展现出一定的韧性。2022年全球电商渗透率预计达到20.3%,零售额从2017年的2.4万亿美元增至5.5万亿美元,电商发展前景向好。中国的出口贸易在2022年回暖,达到3.6万亿美元,占进出口总额的57%。中国将深化与主要贸易伙伴的合作,以增强出口韧性,跨境出口正向高附加值产品转型,数字经济的兴起提升了出口技术复杂度。

国内政策从税收、物流、营销等方面支持跨境出口电商的发展,旨在提升行业规范性和促进健康发展。该文本总结了中国跨境电子商务的政策和发展现状,主要包括鼓励轧差结算、支持海外仓、加强出口信用保险和加快退换货税收政策等措施,以促进跨境电商的健康发展。行业面临多元化消费群体、结汇风险和清关效率低等挑战,建议通过数字技术提升运营效率。

跨境电商经历了从信息平台到高质量发展的演变,政策扶持力度加大,尽管2022年受到供应链压力影响,行业仍实现9.4%的增长,预计未来三年将恢复增长,至2025年行业规模有望突破10万亿元。B2B电商占市场近七成,未来发展稳健;B2C电商则因市场拓展机会将快速发展。参与者分为第三方开放式平台和自营型平台,后者在自主性和品牌力上具有优势。预计到2025年,自营型平台的占比将增至16.7%。

品牌商倾向于通过社交媒体精准触达目标群体以提升销售。年B2C自营型平台规模占比预计将达到30%,较2022年上升5.5个百分点,增幅高于B2B自营型平台。2022年,中国跨境出口电商自营型平台中,B2C占24.5%,B2B占8.0%。品牌商经历了外贸工厂期、产品导向期到品牌精耕期,逐步强化数字化能力和供应链整合。

SONGMiCS公司自2010年成立以来,逐步转向自主品牌和线上销售,专注于品牌建设和数字化能力提升。跨境出口电商的产业链包括产品采购、仓储管理、销售和推广,强调外部服务商的重要性。B2C品牌商的税前净利率为25-30%,高于B2B的15-20%。亚马逊企业购在中国推出DTB模式,旨在简化跨境出口B2B交易,预计2023年销售收入达350亿美元,帮助中国卖家拓展海外市场。

安克创新通过多渠道布局和强大的研发能力,实现全球化发展,2022年进入146个国家和地区,用户超过1.2亿,营收结构以北美为主。其研发投入达到10.8亿元,主要产品包括便携式储能和智能家用机器人等。小满科技专注于外贸SaaS领域,提供