关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

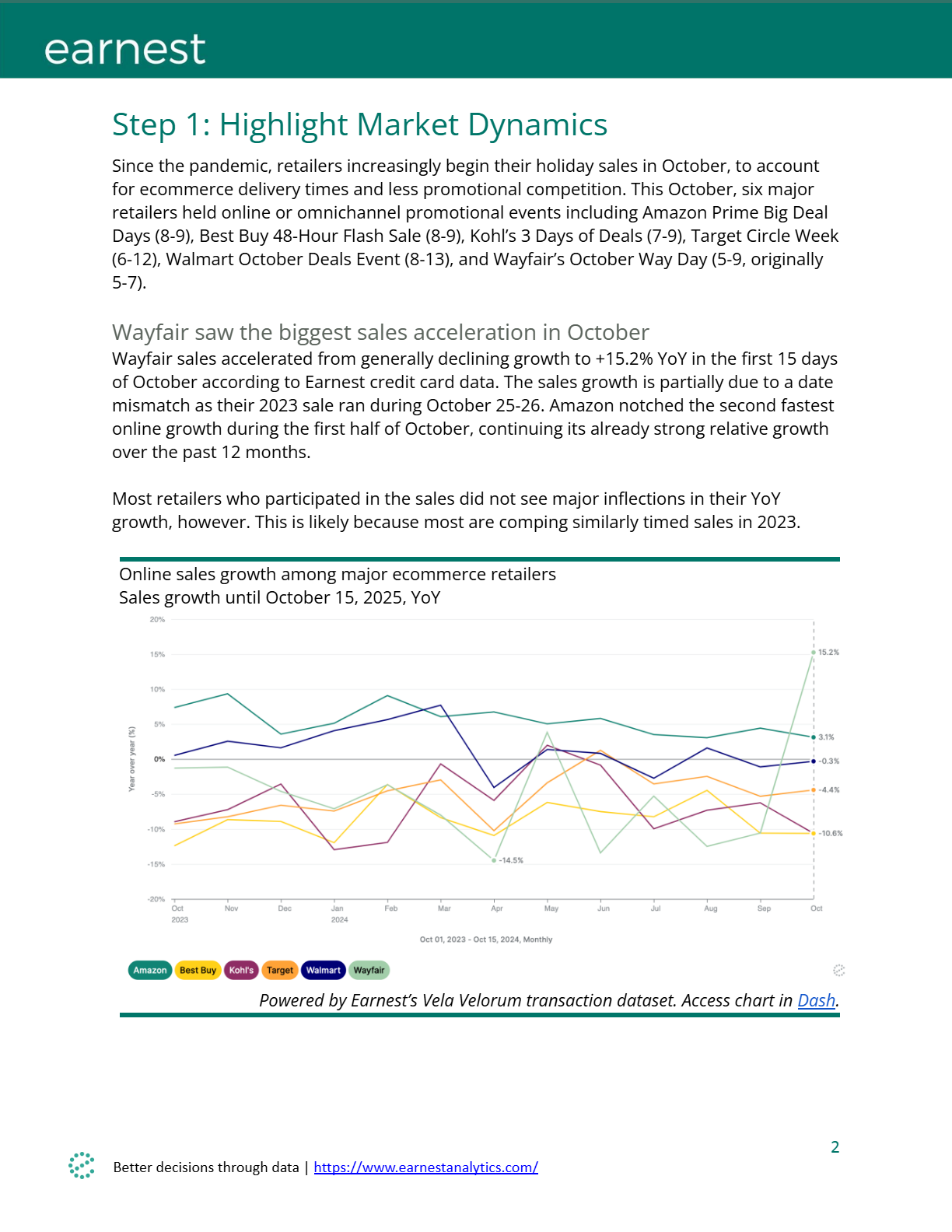

自疫情以来,美国零售商为考虑电商配送时间和减少促销竞争,越来越多地在 10 月开启假日销售。2024 年 10 月,亚马逊、百思买、科尔士、塔吉特、沃尔玛和 Wayfair 等六家主要零售商举办了线上或全渠道促销活动。

Wayfair 在 10 月销售增长显著,根据 Earnest 信用卡数据,其在 10 月前 15 天的销售额从普遍下降转为同比增长 15.2%,部分原因是其 2023 年的促销活动在 10 月 25 - 26 日举行。亚马逊在 10 月上半月的线上增长速度位居第二,延续了过去 12 个月的强劲增长态势。然而,大多数参与促销的零售商同比增长并无重大变化,可能是因为它们在与 2023 年同期促销活动作比较。

在顾客行为方面,顾客已习惯假日前的深度折扣促销活动。沃尔玛和亚马逊参与 10 月促销活动的顾客比例最高,分别为 19% 和 17%,明显高于沃尔玛 7 月促销活动的 2%,亚马逊的比例与以往大致相同,这可能是因为沃尔玛 10 月的促销活动在所有渠道都可参与,而不仅仅是线上。塔吉特的促销活动线上线下同时进行,参与率也相对较高,为 12%。Wayfair、科尔士和百思买的参与率在其年度顾客数量的 1% - 4% 之间。

Wayfair 在 10 月促销活动中的顾客平均消费最高,为 316 美元,其家居用品和家具的定位使其商品价格总体较高,相比之下,其 7 月黑色星期五促销活动中顾客平均消费为 281 美元。百思买顾客在促销活动中的平均消费为 199 美元,高于沃尔玛的 93 美元、亚马逊的 76 美元和塔吉特的 75 美元。科尔士的顾客平均消费最低,为 64 美元。

在顾客忠诚度方面,在所有 10 月早期举办促销活动的主要零售商中,83% 的顾客只在一家零售商购物,15% 在两家购物,1% 在三家或更多零售商购物。沃尔玛不仅参与率最高,而且忠诚顾客比例也最高,76% 的顾客只在沃尔玛 10 月的促销活动中购物,21% 在其他一家促销活动中购物。亚马逊、塔吉特、百思买和 Wayfair 分别有 51% - 69% 的顾客只在自家促销活动中购物,约三分之一的顾客也在其他两家或更多促销活动中进行了交易。科尔士只有不到一半的顾客只在自家促销活动中交易。

10 月参与促销活动的顾客比未参与的顾客年度消费更高。例如,亚马逊 Prime 会员在促销期间购物的顾客在过去 12 个月花费 3769 美元,是未参与顾客花费的 2.9 倍。沃尔玛促销活动的顾客年度消费是未参与顾客的 4.2 倍。Wayfair、百思买和科尔士的促销活动顾客与非顾客年度消费差异相对较小,这表明这些促销活动可能更有助于在假日前激活不太忠诚的顾客或新顾客。

在销售提升方面,Wayfair 从早期假日促销中获得的提升最大,尽管只有 4% 的顾客参与其 10 月促销活动,且 49% 的顾客也在其他 10 月促销活动中购物,但该在线家具零售商在促销周的销售额相比前 4 周平均增长了 45.7%。亚马逊促销活动在促销周使销售额提升了 26.1%,塔吉特提升了 5.6%,百思买提升了 4.4%,科尔士提升了 2.4%。沃尔玛在促销周的销售额略低于前 4 周平均水平,这表明该公司在这段时间内失去了市场份额。塔吉特和沃尔玛较长的促销期以及大量非自主选择商品的组合意味着更多不受促销驱动的日常顾客降低了促销周的销售额提升。