关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

2024 年,健康可穿戴设备市场呈现出蓬勃发展的态势,其增长速度超过了健身房消费和健身课程支出。消费者对健康相关产品的购物热情不断高涨,他们购买这类产品不仅是为了健身,更多是出于对自身外观和整体健康状况的关注,这一趋势推动了不少企业的发展。

1.可穿戴设备市场表现亮眼

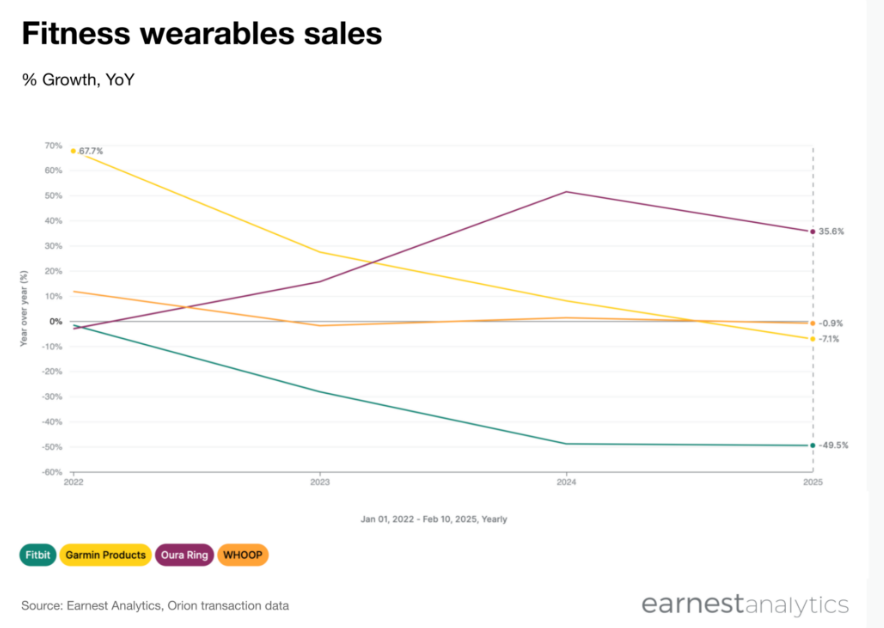

从市场表现来看,2024 年信用卡和借记卡用户在睡眠与活动追踪设备 Oura Ring 上的支出同比增长了 52%。对于 Oura Ring 制造商而言,这一年是加速发展的一年,并且在 2025 年也保持了强劲的开局。此外,Garmin 的直接面向消费者(DTC)销售额在 2024 年也实现了加速增长,该科技公司为各类运动员提供手表及其他健身配件。同样,在疫情期间销售额表现出色的 Whoop,在 2024 年也延续了良好的发展势头。不过,传统健身追踪硬件制造商 FitBit 的 DTC 销售额在 2024 年持续疲软,需要注意的是,信用卡消费数据并未包含批发渠道的情况。

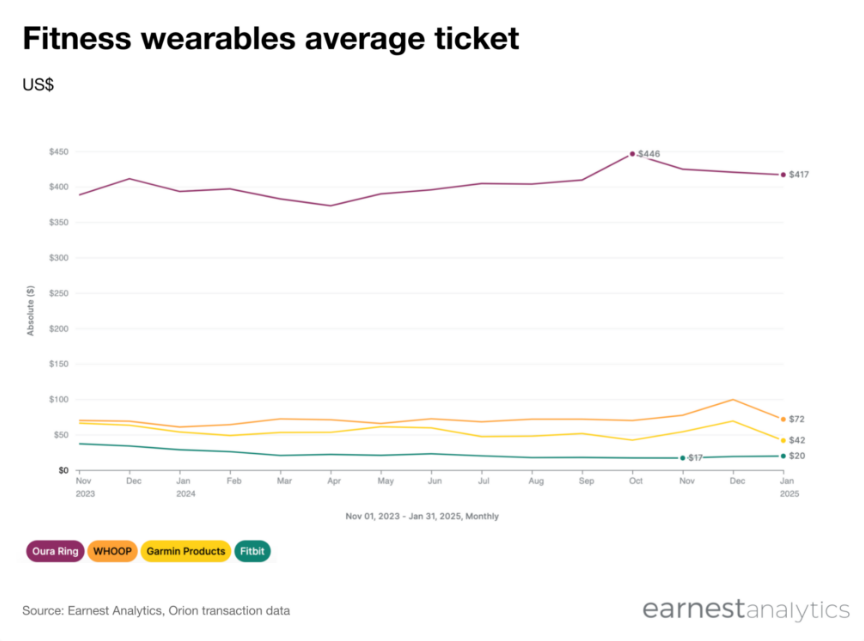

在价格方面,健康和健身可穿戴设备有着不同的定价结构和商业模式。Oura Ring 的平均售价往往是最高的,价格范围在 150 美元至 319 美元之间,若再加上获取设备数据洞察的月度或年度会员费,其平均售价会超过 400 美元。Whoop 的平均售价次之,约为 100 美元,这其中包括价格在 49 美元至 99 美元的手环以及 199 美元至 399 美元的年度会员费。Garmin 的产品价格相对较低,手表起售价为 69 美元,且没有订阅费用。Fitbit 则拥有最低的每月平均可穿戴设备售价。

2.订阅模式推动收入增长

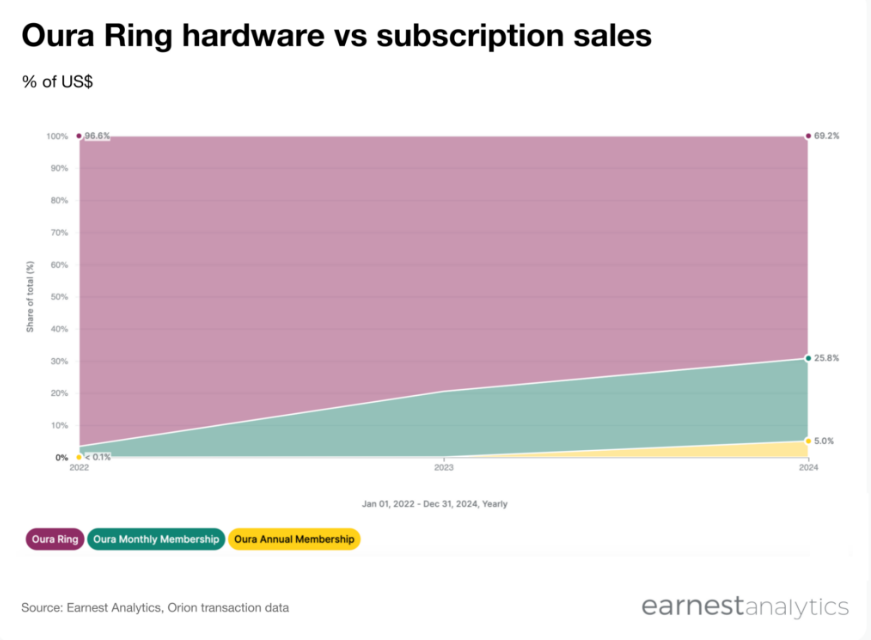

2024年,Oura Ring购物者将超过30%的支出用于订阅服务,较2023年的20%显著增长。这一趋势与Whoop等其他可穿戴品牌类似,表明硬件与订阅结合的模式正成为行业主流。订阅服务不仅为品牌提供了稳定的收入来源,还增强了用户粘性。

3.高价值消费群体

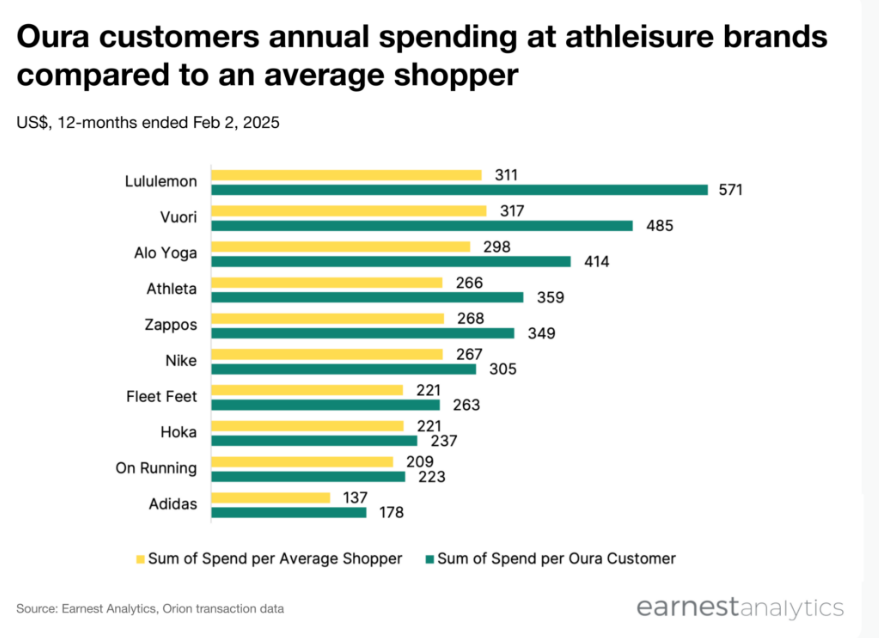

Oura Ring的用户不仅是健康科技的忠实消费者,还在其他高端品牌中展现出强劲的购买力。数据显示,截至2025年2月2日的12个月内,Oura Ring用户在Lululemon的平均消费为571美元,几乎是普通消费者的两倍。此外,他们在Vuori、Alo Yoga、Athleta、Adidas、Zappos、Nike、Hoka和On Running等品牌的消费也显著高于普通消费者,显示出其高价值消费群体的特征。

总体而言,健康可穿戴设备的快速增长反映了消费者对健康管理和生活品质的日益重视。随着订阅模式的普及和高价值消费群体的崛起,这一市场有望在未来继续保持强劲增长。对于品牌而言,如何通过创新产品和服务满足消费者需求,将是赢得市场的关键。