关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

自 2022 年 9 月进入美国市场后,Temu 的迅速崛起引发了广泛关注,众多报道警示美国零售格局将被重塑,实体零售商面临冲击。但最新分析表明,随着 Temu 逐渐趋于美国市场饱和,其客户增长速度明显放缓。

在大众商品类别中,折扣店和一元店的 Temu 用户渗透率最高。其中,Five Below 以 25.5% 的渗透率领先,Ollie’s Bargain 以 24.8% 紧随其后,eBay(23.8%)、Dollar Tree(22.5%)和 Dollar General(21.2%)位列前五。而 Etsy、沃尔玛、亚马逊和塔吉特(Target)的 Temu 客户渗透率在 15% - 20% 之间,略高于或与 Temu 的整体渗透率 15.7%(代表美国家庭渗透率)持平。

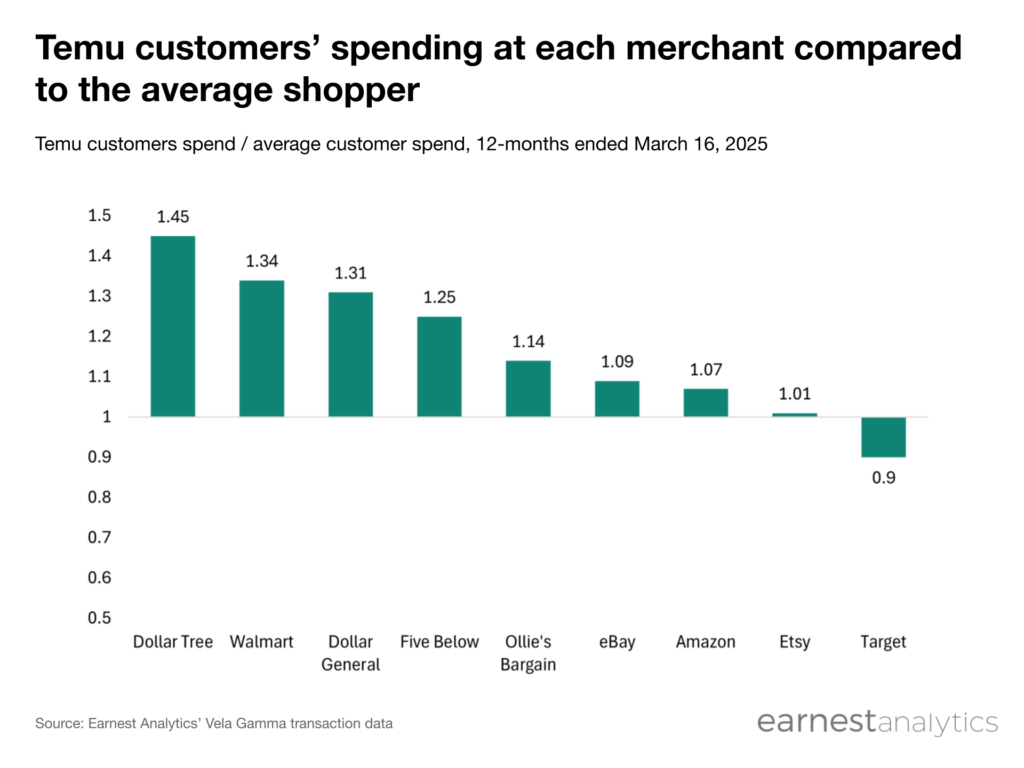

对于大多数大型大众商品零售商而言,Temu 的购物者价值颇高。在截至 2025 年 3 月 16 日的 12 个月里,Temu 购物者在 Dollar Tree 的平均消费为 133 美元,是普通顾客 91 美元的 1.45 倍。在沃尔玛、Dollar General、Five Below 和 Ollie’s Bargain,Temu 购物者的消费也比普通顾客高出 10% 以上。不过,eBay、亚马逊和 Etsy 的 Temu 顾客消费只是略高,而塔吉特是唯一出现 Temu 购物者消费降低(-10%)的大型零售商。

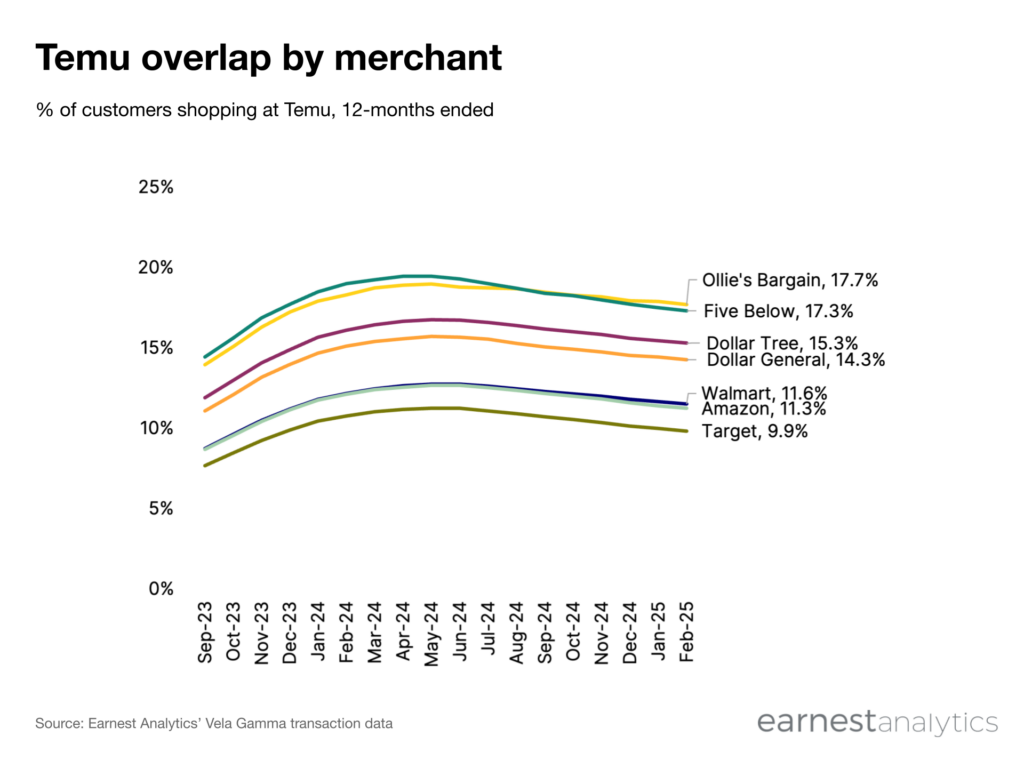

Temu 与主要大众商品零售商的客户重叠率在 2024 年 5 月达到峰值,此后便持续下降,这意味着 Temu 或许正逐渐失去这些零售商顾客的青睐。以 Five Below 为例,其与 Temu 的重叠率在 2024 年 5 月为 19.5%,到 2025 年 2 月降至 17.3%,下降幅度超过 200 个基点,是大型大众商品零售商中下降幅度最大的。同期,Ollie’s Bargain Outlet 的重叠率从 19.0% 降至 17.7%,下降了 130 个基点。Etsy 的重叠率从 14.2% 降至 12.3%,降幅居第二。Dollar Tree、Dollar General、沃尔玛、亚马逊、塔吉特和 eBay 的重叠率均下降约 150 个基点。

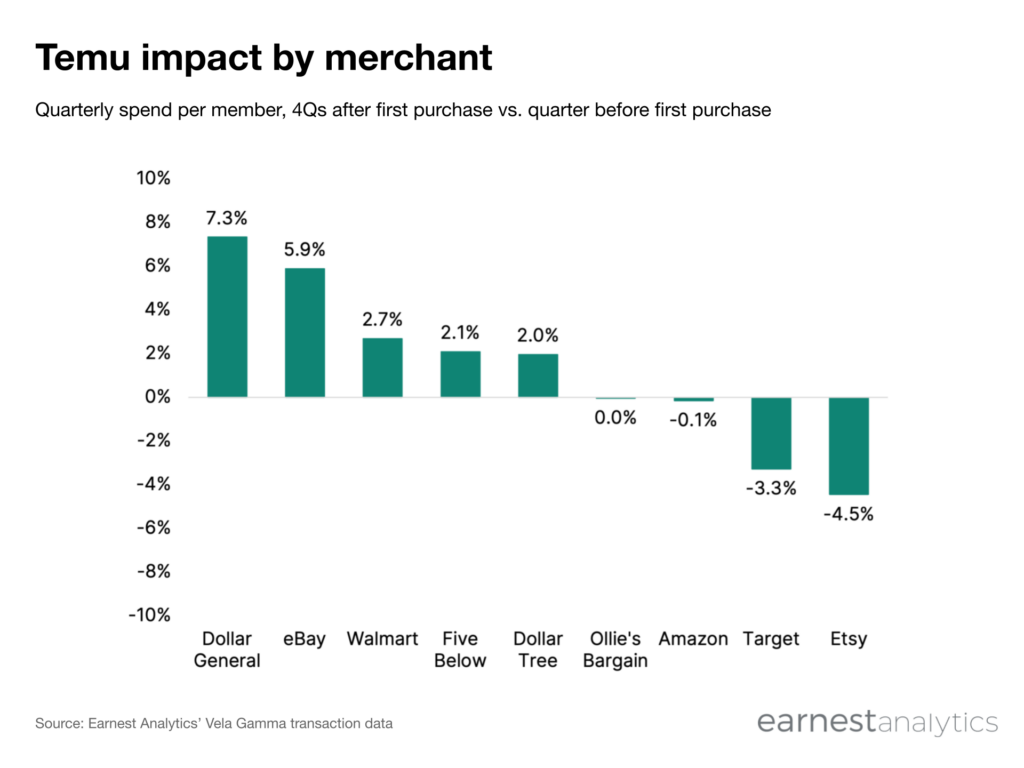

尽管 Temu 以前所未有的速度渗透美国市场,但它对大多数大型大众商品零售商并未产生直接、持续且显著的影响。在顾客首次在 Temu 购物四个季度后,沃尔玛、Dollar Tree、Dollar General、eBay、Five Below、亚马逊和 Ollie’s 的顾客平均消费与之前相近或略有增加。Dollar General、沃尔玛和 Dollar Tree 的顾客每季度消费在首次在 Temu 购物后稳步上升;eBay 顾客在首次购物后的下一季度消费略有下降,但四个季度后增长了 6%;Five Below 顾客四个季度后的平均消费增长 2%;亚马逊和 Ollie’s 的顾客平均消费在四个季度后持平,不过相比 Temu 出现前的增长趋势有所放缓。

相反,塔吉特和 Etsy 的顾客在首次在 Temu 购物四个季度后,消费分别下降了 3.3% 和 4.5%。这些数据表明,Temu 的兴起并未大幅改变消费者在大多数大众商品零售商的消费倾向,Temu 的交易往往意味着消费者总支出的增加。但数据也显示,Temu 可能抢占了像塔吉特和 Etsy 这类非必需品品类较多的零售商的份额。