关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

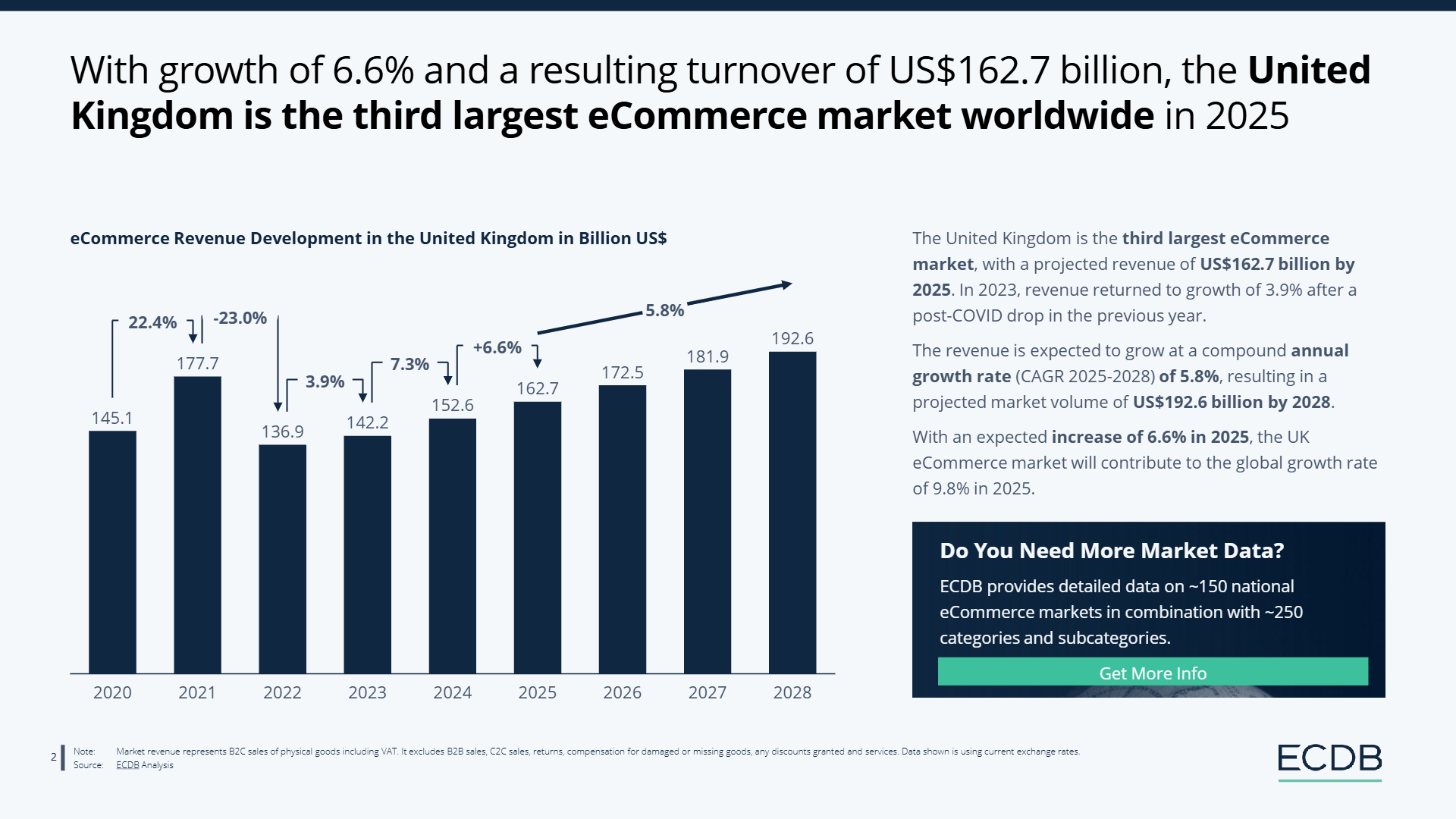

英国电子商务市场在全球格局中占据重要地位,2025 年其以 6.6% 的增长率和 1627 亿美元的营业额,成为全球第三大电子商务市场。这一成绩的取得,是多种因素共同作用的结果,也反映出英国电商市场蓬勃的发展态势。

从市场营收发展来看,英国电商市场经历了一定的波动。在 2023 年,营收在经历前一年新冠疫情后的下滑后,恢复了 3.9% 的增长。预计在 2025 - 2028 年期间,将以 5.8% 的复合年增长率持续增长,到 2028 年市场规模有望达到 1926 亿美元。2025 年 6.6% 的预期增长,为全球 9.8% 的增长率做出了显著贡献。从月度营收数据来看,季节性趋势十分明显,受假日购物的驱动,2023 年 12 月营收达到峰值 161 亿美元(占比 11.3%) ,随后下降,2024 年 2 月降至 111 亿美元(占比 7.0%) ,年中趋于稳定,营收在 114 亿 - 133 亿美元之间,2024 年 10 月回升至 128 亿美元(占比 8.4%)。

在市场分类方面,时尚品类是英国电商市场最大的类别,2025 年占比达到 28.2%,紧随其后的是电子产品(16.3%)、业余爱好与休闲(15.4%)、杂货(13.9%)、家具与家居用品(9.7%)、护理产品(9.2%)和 DIY(7.4%)。对比 2021 年和 2026 年的数据可以发现,市场份额有从电子产品和业余爱好与休闲向时尚和杂货转移的趋势,但总体而言,各细分市场多年来并未发生重大变化。

英国电商的线上份额表现出色,在零售市场中,2025 年线上份额预计将从 26.7% 增长到 28.6%,远高于全球平均水平,也超过德国等国家。不过,美国在 2024 年赶上并在 2025 年预计线上份额将达到 29.8%,超过英国。

从关键绩效指标来看,2024 年英国电商市场的加购率为 11.3%,购物车放弃率为 8.3%,转化率为 3.0%。这些指标反映了用户从最初参与购物(加购)、用户体验中可能存在的改进点(放弃购物车)到最终完成购买(转化率)的全过程。此外,2024 年英国电商市场的平均订单价值为 121 美元,同时存在 11.4% 的折扣率和 13.9% 的退货率,这些交易指标揭示了市场的财务动态、消费者的典型消费习惯以及市场对购买后体验的反馈。

在电商平台方面,2024 年亚马逊英国站以 161.1 亿美元的净销售额成为英国最大的在线商店,紧随其后的是sainsburys.co.uk和tesco.com,销售额分别为 74.6 亿美元和 72.2 亿美元,前三大在线商店占英国电商市场前 100 家商店市场份额的 35.6%。在市场平台方面,亚马逊以 613.5 亿美元的商品交易总额(GMV)位居榜首,eBay 以 123.4 亿美元排名第二,GMV 涵盖了第一方和第三方销售,包括税收、运费等,但未扣除折扣或退货等费用。

在支付和物流方面,VISA 和万事达卡是英国最受欢迎的支付方式,而皇家邮政在众多航运提供商中明显领先。这些数据为电商从业者在支付和物流合作选择上提供了重要参考。

英国电子商务市场展现出稳定增长、结构相对稳定、线上份额较高等特点。无论是对于本土电商企业的战略规划,还是国际电商巨头的市场拓展,深入了解这些市场特征和趋势都至关重要。通过精准把握市场动态,企业能够更好地制定营销策略、优化用户体验、提升运营效率,从而在竞争激烈的电商市场中脱颖而出。