新手指南

新手零基础入门

根据Earnest信用卡数据,在2024年假日季期间,消费支出同比增长2.5%,与2023年同比增长1.5%相比,这一增速有所加快。

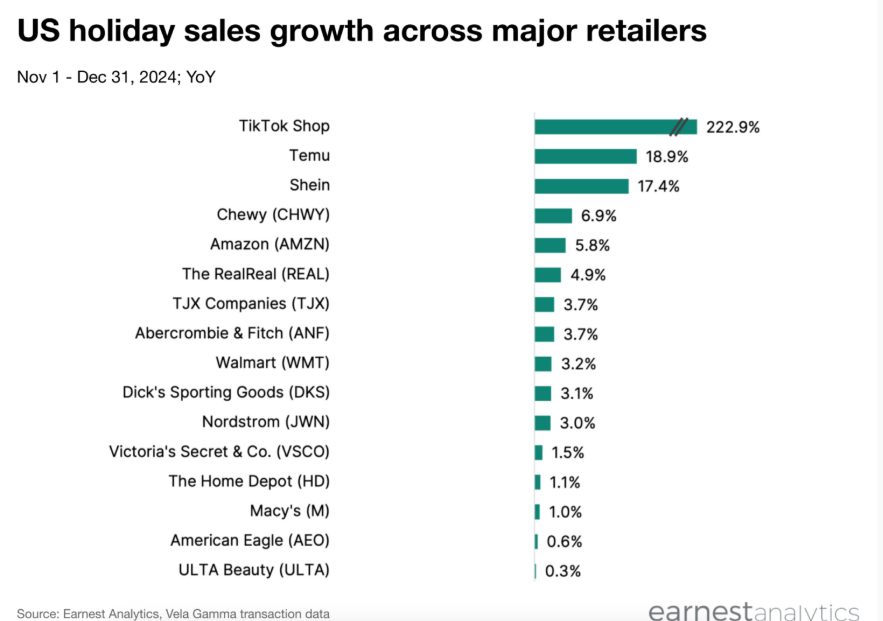

中国电商品牌在这个假日季的表现优于其他零售商。TikTok Shop 以高达 222.9% 的同比增长率一骑绝尘,尽管其在美国面临着法律不确定性,但在假日销售中取得了巨大成功。在早期假期销售中表现强劲的 TikTok Shop 未参与 10 月初的销售活动,但凭借 7 月促销活动积累的人气,在 11 月的前三周从其他电商平台手中抢占了市场份额,成功赢得了 2024 年假日消费者的青睐。

同样表现亮眼的还有中国电商品牌 Shein 和 Temu。Shein 虽然在返校季销售增长方面逊于其他服装品牌,但凭借稳定的客户增长,其假日销售额同比增长 17.4%。而以深度折扣著称的电商平台 Temu,在近几个月客户增长放缓的情况下,假日购物季销售额仍实现了 18.9% 的同比增长,持续在市场中站稳脚跟。

在其他电商零售商中,宠物电商品牌 Chewy 表现突出,成为非折扣类主要电商品牌中增长最快的,同比增长 6.9%。亚马逊在 Cyber - 5 之后销售加速,最终同比增长 5.8%。二手奢侈品电商平台 The RealReal 在 Cyber - 5 前后发力,在 11 月 1 日至 12 月 31 日期间实现了 4.9% 的同比增长。

相比之下,传统百货商店大多处境艰难,但也有少数例外。家得宝(HD)、沃尔玛(WMT)、TJX 公司(TJX)和诺德斯特龙(JWN)在同期实现了 1.0% 至 4.0% 的同比增长。美妆品牌 ULTA Beauty 同比持平,但仍优于科尔士(KSS)等百货商店。商场品牌 Abercrombie(AEO)和维多利亚的秘密(VSCO)在上半年销售缓慢的情况下,仍优于男女装品类。

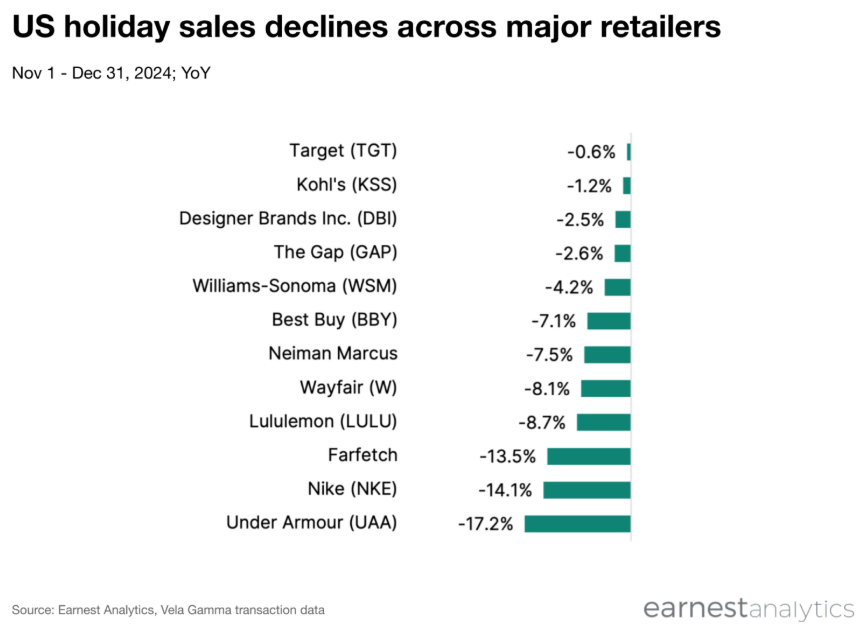

运动休闲类品牌在假日期间继续落后于其他零售类别,Under Armour、耐克和露露柠檬等品牌销售额出现较大跌幅。新兴的直接面向消费者的运动休闲品牌如 Alo Yoga 正在扰乱市场格局。此外,百思买和 Wayfair 也出现了中等个位数的跌幅,可能是受到季前销售需求提前释放的影响。

总体而言,2024 年假日销售数据表明,电商行业竞争日益激烈,新兴电商平台凭借独特的商业模式和营销策略迅速崛起,而传统零售商则需不断创新和调整策略,以适应市场的变化。未来,随着市场环境的持续演变,各零售商的竞争态势仍将备受关注。