关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

在科技飞速发展的当下,智能扫地机器人正逐渐走进人们的生活,成为现代家庭清洁的得力助手。从市场规模到产品特性,从消费者需求到品牌格局,这一领域正展现出蓬勃的发展态势。

智能扫地机器人,作为自动吸尘器的一种,融合了传感器、系统、机器人驱动、清洁程序和可编程控制器。它能在多种清洁模式下工作,如安静模式可悄无声息地清洁房屋;Spot 模式针对灰尘聚集处精准清洁;Edge 模式有效清理角落边缘;Auto 模式进行全面日常清扫;Turbo 模式强力清除大量污垢 。

与传统吸尘器相比,智能扫地机器人小巧轻便,占用空间小,依靠算法和传感器自主导航清洁,无需人工时刻看管,还能通过手机控制,不过其吸力相对较弱,价格也相对较高。

2023 年,全球智能扫地机器人市场价值 48 亿美元,预计到 2027 年将以 13.70% 的复合年增长率增长,达到 91.2 亿美元。2023 年至 2027 年,住宅领域将成为智能扫地机器人增长最快的市场,而亚太地区则是最大的市场。

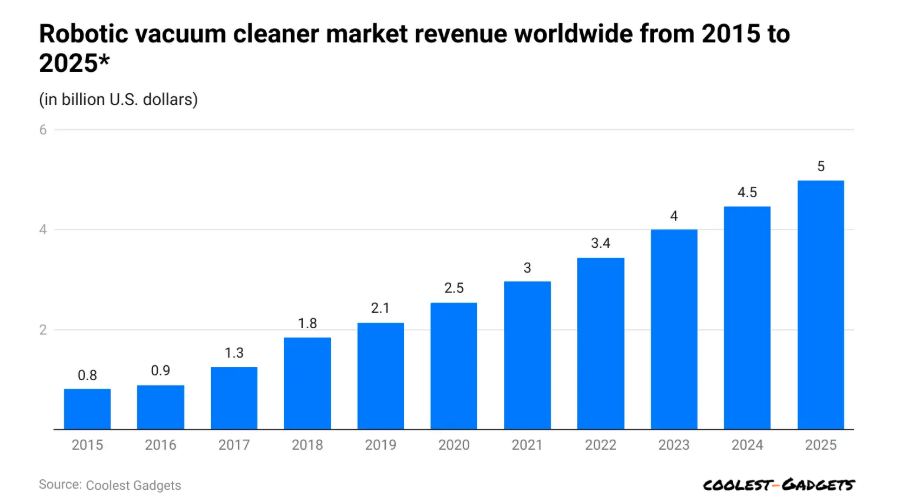

从收入方面来看,全球智能扫地机器人市场收入逐年递增。尽管疫情期间收入有所下降,但 2023 年已回升至 40 亿美元,预计 2024 年将达到 44.6 亿美元,2025 年接近 50 亿美元。

在不同国家和地区,市场表现各有差异。2023 年,印度在全球家用智能扫地机器人市场占比 8.6%,价值 2.584 亿美元;中国占比 19.2%,预计到 2033 年将以 15% 的年增长率显著增长。2024 年,北美智能家居数量预计将增至 7800 万,智能扫地机器人在该地区广泛应用。

消费者对智能扫地机器人的需求不断上升,主要源于以下因素:生活方式的改变让人们更依赖科技辅助家务;产品使用便捷,可通过手机操作;基础款价格亲民,符合大众预算;科技进步促使消费者追求更实用、性价比高的产品;现代快节奏生活使得人们需要自动清洁设备节省时间。

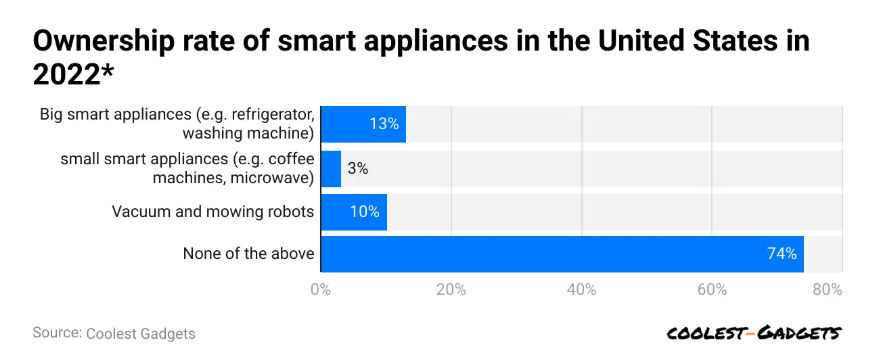

在美国,2022 年 10% 的居民拥有智能扫地机器人,而 74% 的居民未使用上述任何智能家电。随着消费者对便捷生活的追求,智能扫地机器人的市场渗透率有望进一步提高。

从生产制造来看,2022 年韩国是全球最大的智能扫地机器人制造国,拥有约 932 个生产单位,新加坡和日本分别以 605 个和 390 个单位紧随其后。加拿大、斯洛伐克和捷克共和国的生产单位数量相对较少。

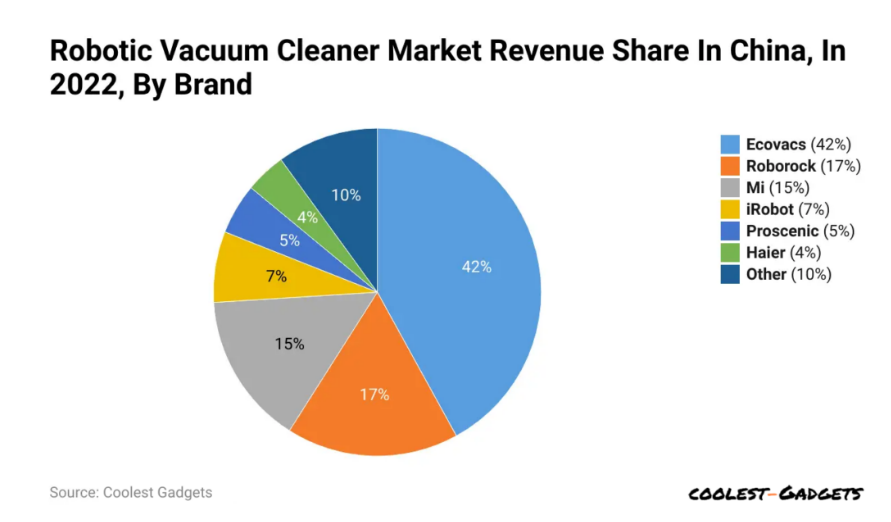

在中国市场,品牌竞争格局分明。2022 年,Ecovacs 以 42% 的市场份额位居榜首,Roborock 和 Mi 分别占 17% 和 15%。相比之下,Haier 在这一领域市场份额仅 4%,面临较大竞争压力。

智能扫地机器人市场前景广阔。尽管目前尚未大规模普及,但随着技术的持续进步,产品功能将不断丰富,价格也有望在未来 2 - 3 年更加亲民,届时会吸引更多消费者购买。智能扫地机器人正处于上升发展阶段,未来将在智能家居领域占据更重要的地位,为人们的生活带来更多便利。