关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

大家好,我是小杜,本人做亚马逊6年多了,对选品的兴趣浓厚,在这里会不定期给大家解读热门产品和分享一些个人的选品方法或者思路。

亚马逊美国站 Electronics 类目产品-游戏/办公枕头

1.类目市场表现

小类目:Reading & Bed Rest Pillows

top100总月销:9.8w,月总销售额:402.8w美金

新品总月销:7555,占比7.69%,新品总销售额42.9w美金

Amz自营销量占比:1.37%,中国卖家销量占比:69.86%

平均价格:50.23美金,平均上架时间:1年8个月

平均评分:4.4,平均评分数:1402

退货率:5.73%,搜索购买比:2.28%

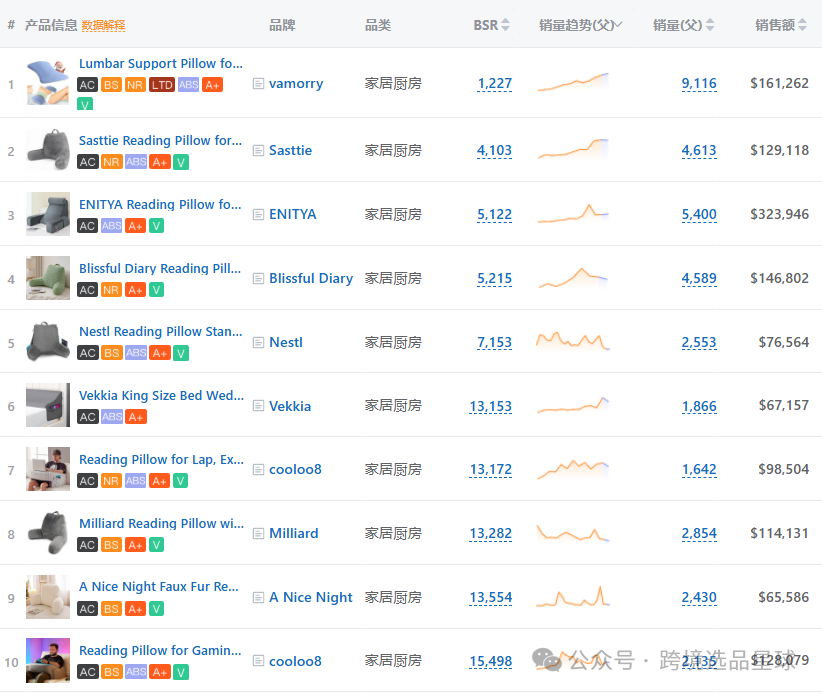

第一名月销9116,月销售额16.1w美金

第80名有300左右的销量

过去30天美国市场阅读与卧床枕头总销量约9.82w件,销售额约4208w美元。Top 10商品销量4.53w件,占46%,销售额1567w美元,占37%。新品(6个月内)销量0.44w件,销售额252w美元。市场容量中等,前10占比较高,新品潜力有限

2.类目大盘数据

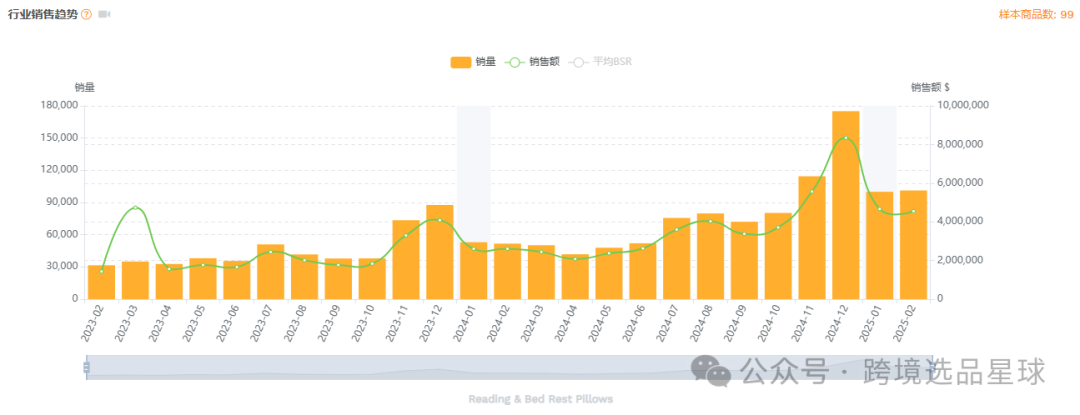

2023年2月至2025年2月,月销量从3.15w升至10.12w,增长221%,月销售额从1429w美元增至4547w美元,增长218%。平均BSR从6.32w升至7.59w,排名略降。销售持续增长,2024年后增速加快,市场竞争加剧但需求旺盛

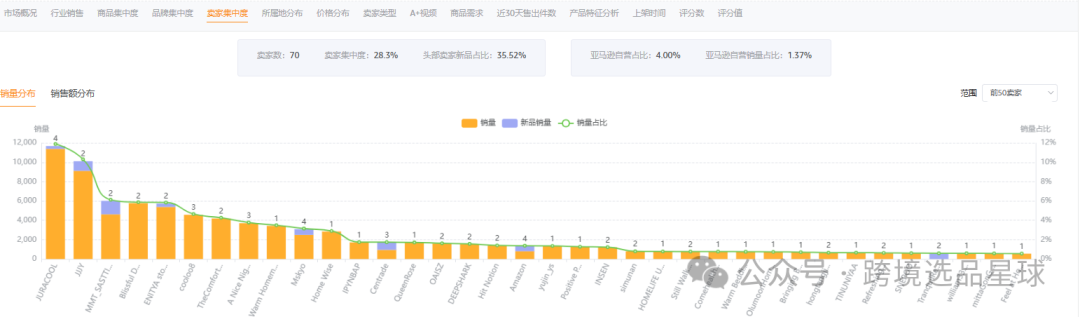

3.类目销量3大集中度

样本数100,top3商品集中度(23.1%),top10商品集中度(46%)

平均月销:992,平均月销售额:$42,512

品牌数70,top3品牌集中度(28.3%),top10品牌集中度(59.7%)

品牌旗舰店占比:81.43%,品牌旗舰店销量占比:91.18%

卖家数70,top3卖家集中度(28.3%),top10卖家集中度(59.4%)

亚马逊自营占比:4.00%,亚马逊自营销量占比:1.37%

这里查看品牌的具体情况

三大集中度并未出现断崖式分布,其中头部品牌Vekkia、vamorry等商品多、销量高;Vekkia月销1.17w件,销售额41.54w美元,均价45.48美元,评分数9841,新品占比低(2.51%),创新不足。新卖家应避正面竞争,找高端或功能空缺,创新设计,强化营销和服务

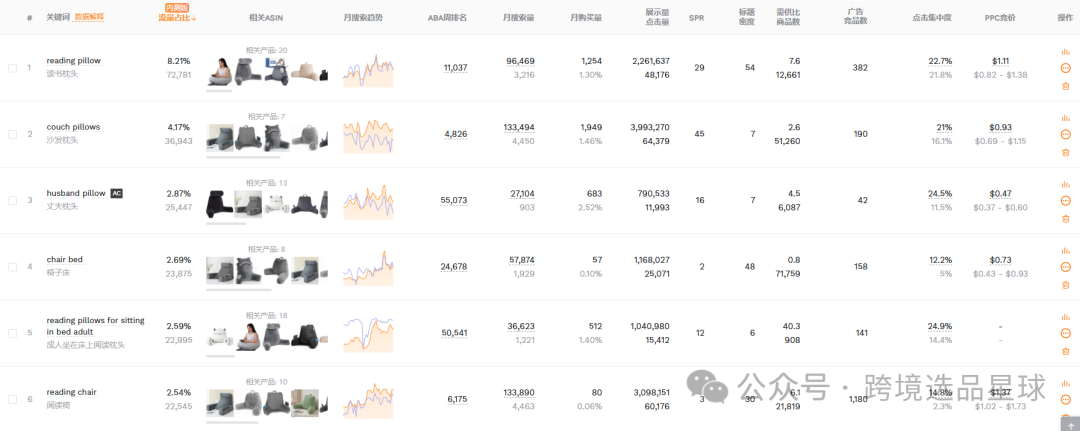

4.流量词分析

这里统计该小类目排名前20的产品,拓展关键词

Top5主要流量词(导出的数据和图片有细微出入):

reading pillow(12.4%,读书枕头)

back pillow for bed sitting up(5.4%,床上坐姿背枕)

couch pillows(5.1%,沙发枕头)

back pillow(4.6%,背枕)

reading pillows for sitting in bed adult(3.5%,成人床上阅读枕)

主要用户群体:为需要长时间保持坐姿或躺姿的成年人,包括学生、居家办公人群、术后康复患者以及中老年群体。他们普遍寻求舒适支撑以缓解久坐导致的腰背疼痛,或改善阅读、工作、游戏时的姿势,同时对家居场景(如沙发、床、地板)的适配性有较高需求

产品核心用途:聚焦于提供人体工学支撑,适用于多种场景:床上阅读、沙发休闲、游戏娱乐、术后卧床恢复等。通过记忆棉或可调节设计,缓解腰椎压力,提升坐卧舒适度,同时兼顾多功能性(如附带口袋、可拆卸清洗),满足用户对健康护理和生活便利的双重需求

关键词框架:以“reading pillow”为核心,延伸出场景(bed/couch/floor)、功能(back support/sitting up)、人群(adult/kids)及材质(memory foam)等长尾词。结合“back pillow”“couch pillows”等泛需求词覆盖搜索多样性,并嵌入“bed rest”“ergonomic”等专业属性词强化垂直需求,形成兼顾流量广度与精准转化的词库结构

5.类目分析

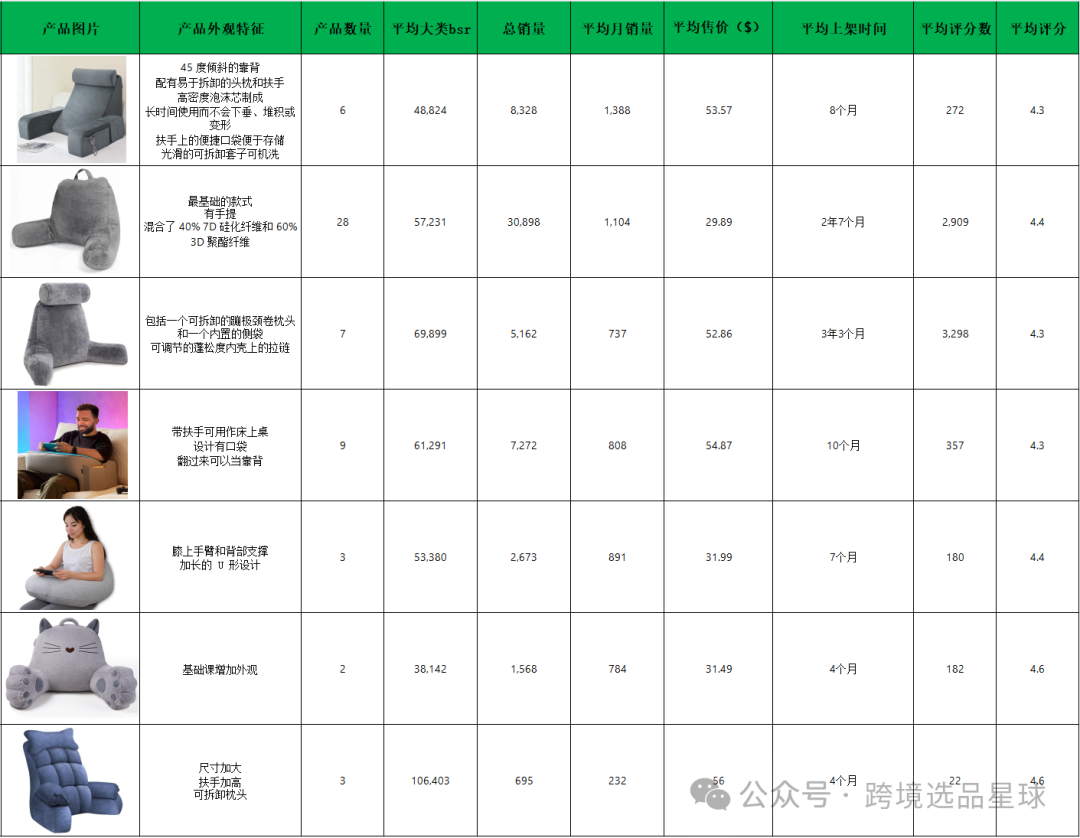

统计该小类榜单前100的产品(按照外观分类)

外观分析总结:

靠垫外观差异化集中在功能设计上,如45°倾斜靠背、可拆卸配件、多场景支撑结构(腿部/背部)以及便携储物袋等。产品数量分布两极分化:基础款(灰色混合材质)占比最高(28款),但同质化严重;特色功能款(如可变形床上桌、猫咪外观)数量少(2-9款),但细分需求明确,评分普遍高于4.3,验证小众市场的认可度。售价集中于30-55$区间,销量与功能创新正相关(如带储物袋的倾斜靠背款月销1,388件)

推荐开发款式:

建议聚焦可变形床上桌扶手款也就是今天要重点分析的游戏/办公枕头(产品数量9,总销3,384件,月均376件,评分4.5)。该款明显与其他款式外观差别大,将实用场景延伸至办公/学习领域,且上架周期仅12个月,表明需求未被充分覆盖。其55售价高于基础款(39售价高于基础款(39),利润空间更大,而竞品数量少(占总量12%),符合蓝海“低密度竞争+功能溢价”特征。中小卖家可强化便携性(如轻量化材质)与多场景营销(学生/居家办公),快速抢占细分市场

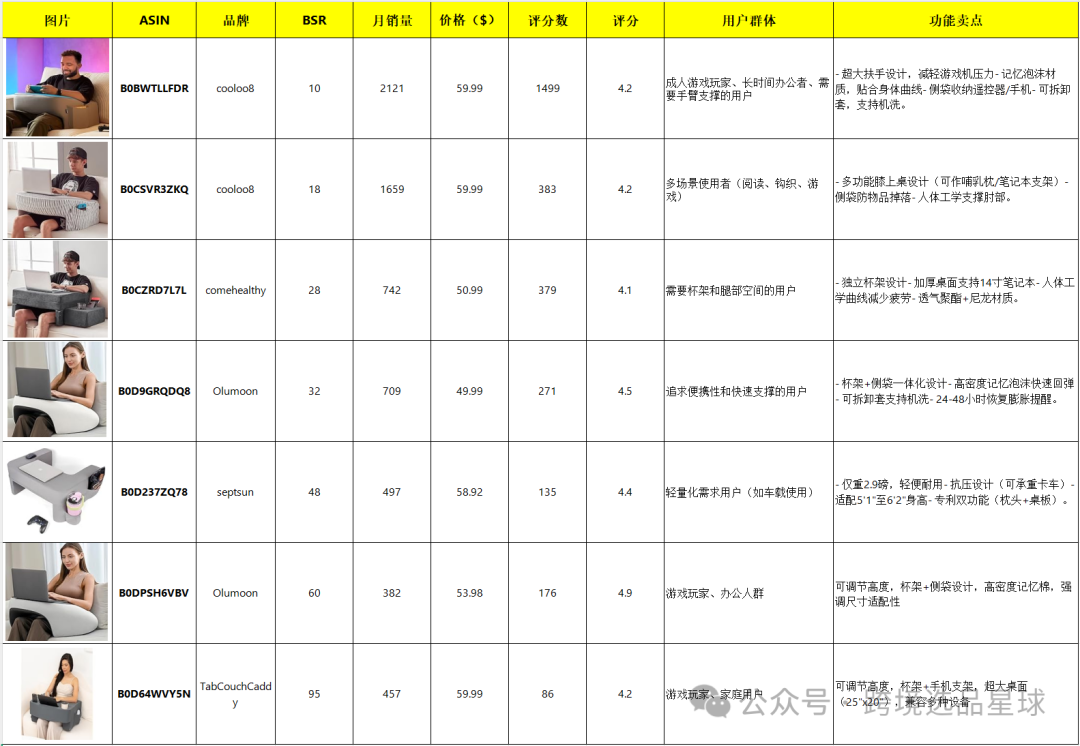

6.竞品分析

游戏/办公枕头竞品分析表

市场表现

1.头部品牌:cooloo8(月销3,780,市场份额51.98%)占据绝对优势,产品覆盖不同价格段(49.99−59.99)

2.高评分产品:Olumoon(B0DPSH6VBV)评分4.9,但销量较低,可能因新品或价格较高($53.98)

功能差异化

1.杯架+侧袋:成为标配,B0CZRD7L7L(comehealthy)额外强调人体工学设计

2.可调节性:TabCouchCaddy(B0D64WVY5N)和Olumoon(B0DPSH6VBV)通过高度调节吸引特定用户

3.轻量化:septsun(B0D237ZQ78)以2.9磅重量为卖点,适配移动场景

价格策略

1.低价竞争:TranquilRelax($39.99)主打性价比,但评分和销量均偏低

2.高端定位:cooloo8($59.99)通过品牌认知和功能完整性维持高价

建议方向

1.创新点:增加散热设计(如通风孔)、无线充电功能、模块化配件(可拆卸杯架/支架)

2.差异化定价:推出40−50中端产品,平衡功能与价格,抢占TranquilRelax市场份额

3.场景营销:针对游戏玩家突出“电竞级支撑”,针对办公人群强调“健康办公解决方案”

7.评论分析

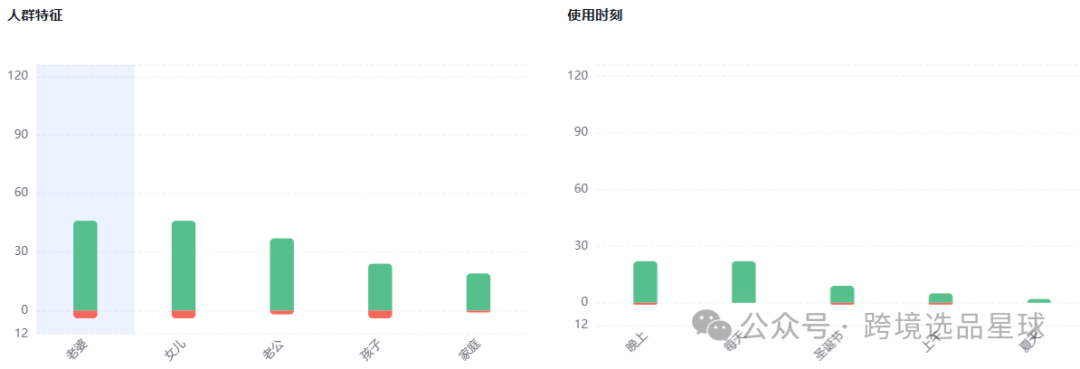

这里小杜用的是 Shulex VOC 整合50个游戏/办公枕头竞品分析

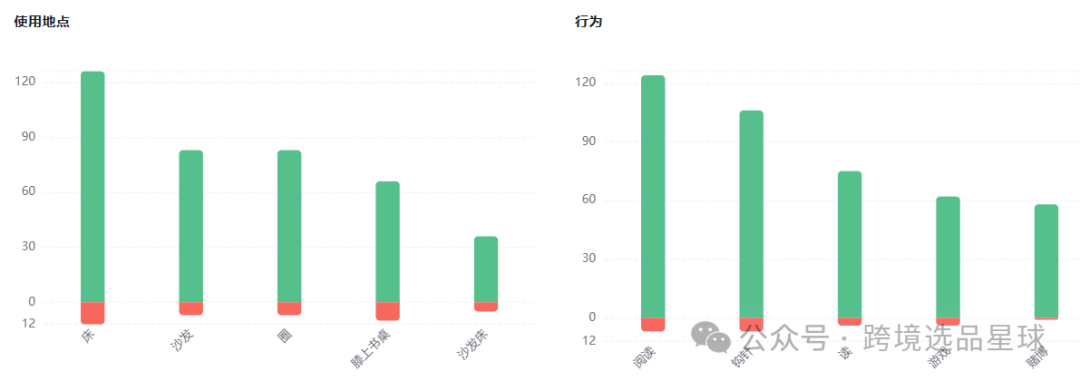

消费者画像:消费者最常提到的人群特征是老婆,使用时刻是晚上,使用地点是床,行为是阅读

使用场景:主要场景包括阅读和床上休息、作为舒适坐垫和背部支撑、手持电子设备时的抓握、作为礼物赠送,以及适用于坐着或躺着、午睡、玩iPad、膝上用笔记本电脑和床上看手机等。这些枕头在家庭和旅行中都有广泛应用,尤其受儿童欢迎,因其多功能性和舒适性而受到客户青睐

产品差评:体积问题(34.0%),部分用户认为枕头太小或太大,不适合平板电脑使用;支持性不佳(22.1%),枕头易翻倒或无法提供足够支撑;使用感受难受(13.6%);功能问题(11.2%),难以满足需求;此外,还存在绒毛、质量、填充、气味、柔软度和拉链等方面的困扰。这些反馈表明产品在尺寸、支撑性和舒适度等方面需进一步改进

产品好评:舒适性(47.8%),客户反馈带衬垫的扶手长时间使用仍感舒适,适合工作和休息;柔软度(38.7%),枕头手感柔软且蓬松,提供极佳触感;外观可爱(12.4%),设计吸引人;耐用性(10.5%)和合适尺寸(9.8%)也备受认可。此外,精良的制作工艺、使用方便、高质量材料、存放设备口袋以及良好的支撑性(如稳固支撑背部)等优点,进一步提升了用户体验。这些正向反馈表明产品在舒适性、功能性和设计上均得到了客户的高度评价

购买动机:物有所值(32.5%),客户认为产品性价比高;适合儿童(25.5%),家长看重其对孩子使用的适配性;利于背部支撑(16.6%),用户认可其支撑效果。此外,适配平板电脑、车内使用、舒适性、设计出色以及方便笔记本电脑使用等也是重要动机。这些反馈表明,客户在购买时注重产品的实用性、舒适性和多功能性,尤其是对儿童使用和背部支撑的需求较为突出

未被满足的需求:更大尺寸(74.1%),用户希望枕头能更好地适应设备;更多缓冲与填充(19.4%),以增加舒适性和支撑力;无壳设计(3.9%),提升使用灵活性;此外,用户还期望改进缝合工艺、增加重量、使产品更蓬松,以及提供粉色调等。这些需求反映了用户对枕头在尺寸、舒适性、设计和功能性方面的进一步期待,表明现有产品在这些方面仍有改进空间

8.产品综合建议

产品选择:考虑推出更大尺寸的阅读和床休息枕头,以满足74.11%客户的需求,同时增加填充物以提升舒适度

运营优化:关注客户反馈,调整定价策略,确保产品在性价比上更具吸引力,尤其是针对认为价格偏高的客户

产品设计:改进枕头的支撑性和舒适性,优化形状和填充物,以解决33.96%客户对尺寸和支撑性的抱怨

市场推广:强调产品的舒适性和可爱性,特别是针对儿童市场,利用社交媒体和亲子活动进行宣传

客户反馈:建立有效的客户反馈机制,定期收集用户意见,以便持续改进产品和服务

产品没有查询专利,也没有核算利润,文章仅限于解读,不做推荐,产品能不能做,需要结合自身情况,毕竟总有佼佼者能做出好产品,也能运营好产品,这些都是值得小杜不断学习和思考的