关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

Jungle Scout 发布的这份报告深入剖析了亚马逊美容个护品类市场,为行业参与者提供了全面且具有价值的信息。

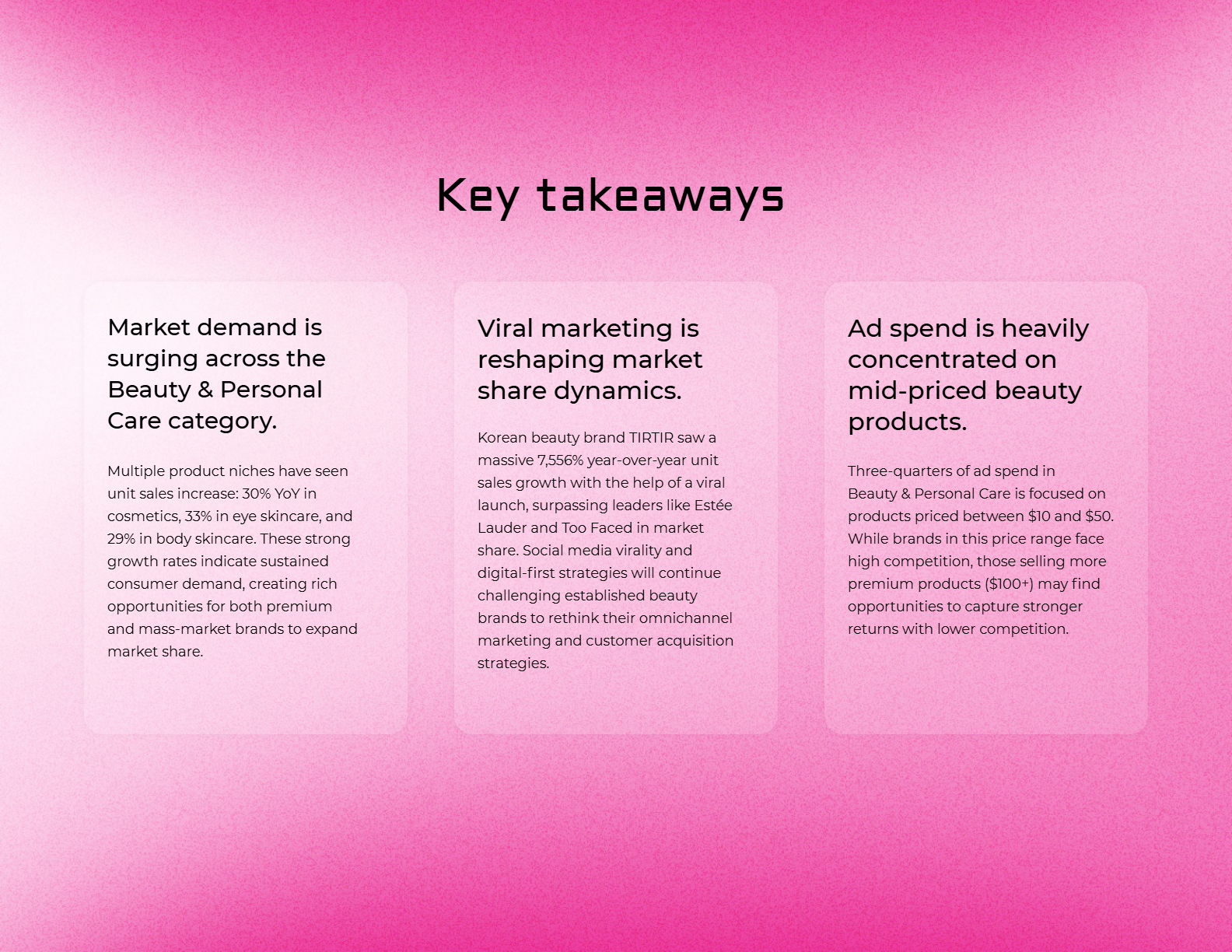

从市场需求来看,美容个护品类整体市场需求呈现出强劲的增长态势。多个细分品类的单位销售额实现了显著增长,其中化妆品同比增长 30%,眼部护肤品增长 33%,身体护肤品增长 29% 。这表明消费者对美容个护产品的需求持续旺盛,无论是高端品牌还是大众市场品牌,都有机会在这个市场中拓展自身的市场份额。

在市场份额动态方面,病毒式营销正重塑市场格局。韩国美容品牌 TIRTIR 借助病毒式营销,实现了单位销售额同比 7556% 的大幅增长,市场份额超越了 Estée Lauder 和 Too Faced 等行业领先品牌。这一现象凸显了社交媒体和数字化优先策略的强大影响力,也促使传统美容品牌重新审视自身的全渠道营销和客户获取策略。

广告投放方面,美容个护品类的广告支出呈现出明显的特点。2024 年上半年,该品类在亚马逊的广告支出超过 10 亿美元,同比增长 35% 。从 Q1 到 Q2,广告支出增长近 20%,其中 Q1 增长 30%,Q2 增长 38% 。在广告投放产品类型上,赞助产品广告支出占比高达 97%,是推动产品曝光的重要方式。同时,近 73% 的 PPC 广告支出用于针对价格在 10 - 50 美元产品的推广活动。不过,售价超过 100 美元的高端产品虽然在广告投入上竞争相对较小,但却有可能获得更高的回报。在广告投放策略方面,手动定位的赞助产品广告回报率比自动定位高出 10% ,而动态出价(仅降低出价)策略在 2024 年表现最为稳定,能更好地平衡成本控制和投资回报率。

报告还对各细分品类进行了详细分析。在身体护肤品领域,过去 90 天内,Bio - Oil Skincare Body Oil、Sol de Janeiro Brazilian Bum Bum Cream、CeraVe Daily Moisturizing 等产品销量名列前茅。Bio - Oil 的市场份额同比增长 4%,而 SOL DE JANEIRO 的市场份额则同比下降 1% 。在眼部护肤品方面,Beauty of Joseon Revive Ey、FROWNIES Forehead and Eye Patches、Good Molecules Yerba 等产品销量领先,grace & stella 和 RoC 的市场份额同比增长 2%,CÉLOR 和 L’Oréal Paris 的市场份额有所下降。化妆品细分品类中,Sacheu Lip Liner Stay - N - Pe、LAURA GELLER NEW YORK Baked Correcting、Julep Eyeshadow 101 Crème - to - Powder Waterproof 等产品表现突出,LAURA GELLER NEW YORK 和 URBAN DECAY 的市场份额同比增长 1%,Mehron 和 MAYBELLINE 的市场份额有所下滑。

通过对多个美容个护品牌的分析,报告展示了不同品牌的销售、收入和搜索趋势。如 philosophy、CeraVe、Neutrogena、Anastasia Beverly Hills 等品牌,以及新兴品牌 TIRTIR、ELMBETH MOTT 等,在不同时间段内的销售和搜索表现各有差异。这些数据为品牌了解自身在市场中的地位和发展趋势提供了参考。

这份报告基于大量数据,从市场需求、市场份额、广告投放和各细分品类等多个维度,全面深入地分析了亚马逊美容个护品类市场,为相关企业和从业者制定市场策略、优化广告投放以及把握市场趋势提供了有力的支持。