关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

在全球经济形势复杂多变的背景下,北欧电商市场呈现出独特的发展态势。

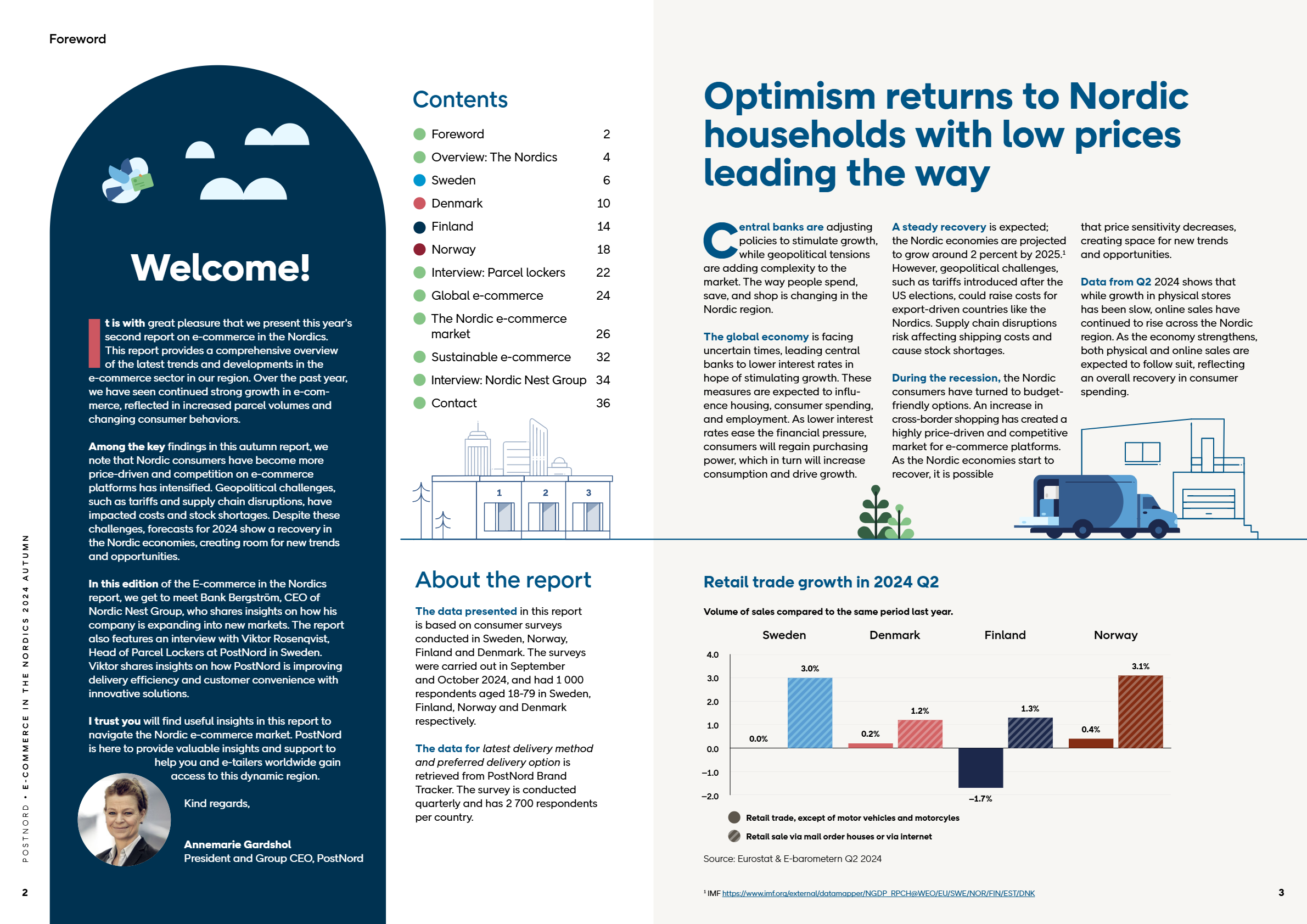

从整体经济与电商趋势来看,北欧经济预计 2025 年增长约 2%。2024 年第二季度数据显示,北欧地区实体店增长缓慢,而线上销售持续上升。如瑞典、丹麦、芬兰、挪威等国,在 2024 年 9 - 10 月的调查中,分别有 89%、86%、80%、87% 的消费者每月至少网购一次。国际购物方面,76% 的北欧消费者在过去一年进行过非国内网购,其中中国是最主要的海外购物来源国,占比达 29%,德国以 16% 紧随其后。在瑞典,65% 的消费者在过去一年从国外购物;丹麦为 80%;芬兰是 74%;挪威则高达 85%。

在配送与支付方面,各国情况各有特点。瑞典消费者偏好服务点配送(46%),常用支付方式为发票(25%),但有三分之一的消费者曾因配送成本过高取消购买。丹麦消费者喜欢在服务点取货或送货上门,MobilePay 等现代支付方式应用广泛,近半消费者曾因配送相关问题放弃购买。芬兰消费者青睐包裹柜配送(50%),多使用在线银行支付(32%),同样有三分之一因配送成本放弃购买。挪威消费者优先选择送货上门或邮箱投递(35%),重视安全高效的支付方式如信用卡和 Vipps,对可持续配送支付意愿较高,但也会因配送成本改变购买决策,28% 曾因配送成本取消购买。

循环电商与可持续发展领域,北欧消费者也有新趋势。近 29% 的北欧消费者在过去一个月购买过二手商品,其中衣服和鞋类是最常见的二手购买品类。在瑞典,32% 的消费者有此行为;丹麦为 26%;芬兰是 22%;挪威达 34%。同时,部分消费者会因可持续性原因取消网购订单,如瑞典 39%、丹麦 32%、芬兰 30%、挪威 33%。不过,各国消费者为可持续配送付费的意愿有所不同,瑞典 14% 愿意额外付费,实际有 20% 已付;丹麦 16% 愿意,20% 已付;芬兰 8% 愿意,15% 已付;挪威 20% 愿意,31% 已付。

北欧各国电商市场各具特色。瑞典电商中,亚马逊(36%)、Temu(26%)、Zalando(26%)是热门平台,消费者受低价和丰富产品吸引,部分人也关注可持续性,14% 在网购时会有意识做决策。丹麦电商市场,Temu(32%)、Zalando(30%)、亚马逊(25%)较受欢迎,消费者在追求低价的同时注重本地购买的安全性,15% 网购时主动考虑可持续性。芬兰电商方面,Zalando(27%)、Temu(26%)、亚马逊(15%)是主要平台,消费者倾向低价国际市场,对可持续性关注度相对较低,仅 16% 网购时会考虑。挪威电商中,Temu(42%)、Zalando(34%)、亚马逊(29%)受青睐,虽国际购物流行,但部分消费者因成本和退货问题犹豫,13% 网购时会有意识做决策。

此外,包裹柜在北欧电商配送中作用日益凸显。PostNord 瑞典在过去三年大力投资,现拥有约 6000 个包裹柜,超 20 万个储物格,今年通过包裹柜配送的包裹量预计翻倍。其采用 “头和尾” 策略优化放置位置,目标是到 2027 年在瑞典包裹柜市场占比达 50%。同时,还开通包裹柜退货服务,并研发无标签概念方便用户,每周分析约 5000 条用户反馈改进服务。

年轻消费者成为北欧电商发展的主要推动力量。50 岁后每周至少网购一次的消费者比例大幅下降,且瑞典与北欧平均水平在这方面差异明显。年轻消费者对新配送方式好奇,重视灵活性和避免互动,更愿尝试包裹柜等新事物;老年消费者则更依赖习惯和熟悉的方式,如服务点和送货上门配送,更注重安全性。在支付方式上,年轻消费者更倾向手机支付,如瑞典、挪威等国年轻消费者使用 Swish、Vipps、MobilePay 等的比例高于其他年龄层。城市规模也影响消费者行为,大城市消费者更常从国外购物,亚马逊在大城市受欢迎,农村地区消费者更倾向 Temu,且大城市信用卡支付更普遍,小城市和农村地区则更常用 Swish、Vipps、MobilePay 等。

北欧 Nest 集团是北欧电商的成功案例。自 2002 年起致力于将斯堪的纳维亚家居设计推向国际,近年来国际扩张迅速,网站有 16 种语言,产品销往 70 多个国家,员工从 35 人增长到常年 550 人,旺季达 800 人。公司拥有 95000 种商品,利用内部和谷歌数据优化产品文本和翻译,根据不同市场调整配送和支付方式。其 CEO 强调依靠实际数据了解消费者行为,注重可持续性和员工工作环境,认为在新市场扩张可先建英文网站,再根据客户情况推出当地语言网站并定制相关服务。