新手指南

新手零基础入门

美妆与化妆品行业当下呈现蓬勃发展的态势。消费者对关爱自我的重视以及在线需求的上升是这一高增长的主要推动因素。从2023年5月至2024年4月期间,该行业同比增长了10.5%。在不同国家和地区中,巴基斯坦的增长幅度最为显著,达到38.1%;而美国在流量份额方面占据最高比例,为20.1%。在相关网站里,laurageller.com的发展速度最快,增长幅度达138.7%。另外,行业趋势方面,“直面消费者”(DTC)模式的参与者规模以及韩国美妆产品均有所增长,这表明未来美妆与化妆品行业的线上发展具有很大的潜力,值得重点关注。

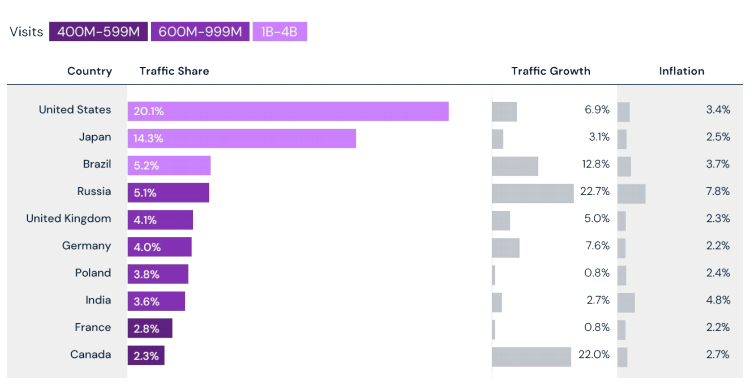

一、美妆与化妆品行业总流量份额最高的10大国家/地区

美国是流量份额最大的市场,占比20.1%,其流量增长率接近7%,高于2023年相较于2022年4%的增长率。日本的流量份额位列第二,占14.3%,同比增长率为3.1%,访问量达到28亿次,但仍低于2023年的29亿次。俄罗斯以5.1%的流量份额排在第四位,其流量增长率高达22.7%,表现十分亮眼。德国占4.0%的流量份额,流量增长率为7.6%,其增长势头有助于在排名上超越英国。加拿大的美妆产品类别同比增长了22.0%,这一显著增长帮助其搭上了前10名的末班车,流量份额为2.3%。

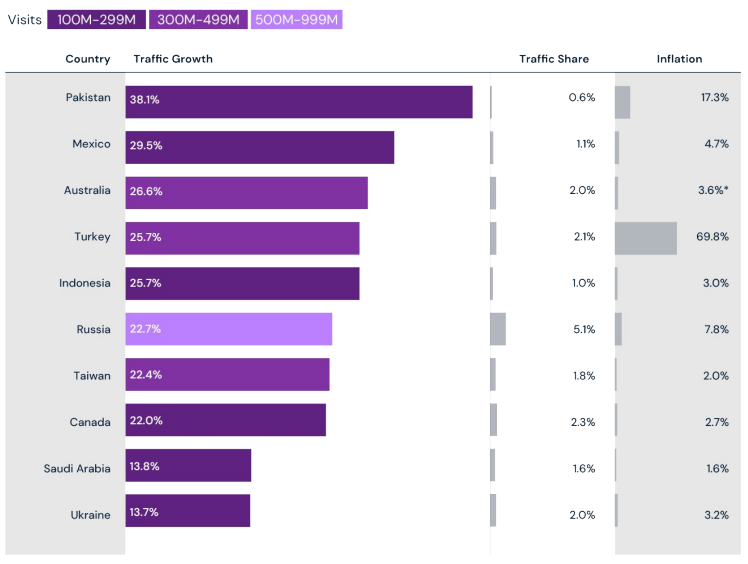

二、美妆与化妆品行业总流量增长最快的10大国家/地区

尽管排名前 10 的国家和地区都实现了增长,但发展中国家的增长速度更为突出,且这些市场的增长空间依旧很大,年轻一代消费者在电子商务中的活跃度日益提升。

以巴基斯坦为例,在该国政府采取完善全国电子商务行业的措施后,其电子商务流量同比增长超过 38%(去年巴基斯坦的电子商务总流量增长了 8.3%)。此外,社交媒体的影响力促使全球范围内的个人护理趋势迅速传播,年轻一代对此类产品的投入和关注度不断增加。

在除巴基斯坦外增长最快的 10 个国家 / 地区中,有 4 个是被经济合作与发展组织(OECD)列为发展中国家的国家,它们分别是:墨西哥(30%)、土耳其(26%)、印度尼西亚(26%)、乌克兰(14%)。

尽管乌克兰与俄罗斯之间存在冲突,但俄罗斯的电子商务增长率达到 23%,相较于其整体电子商务平均增长率 10%,这一数据凸显了口红效应。

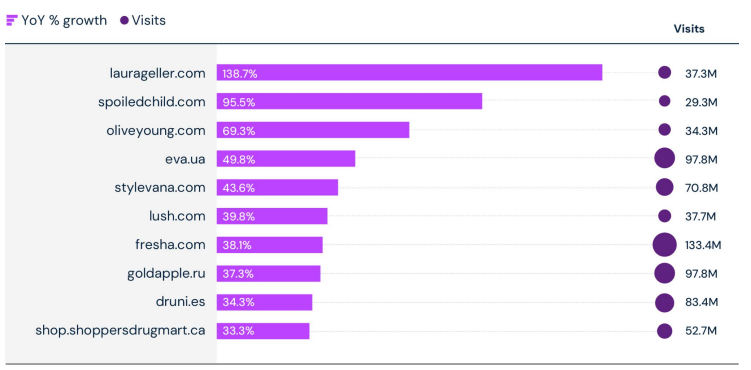

三、美妆与化妆品行业总流量增长最快的 10 个网站

近年来,随着韩流文化在全球的广泛传播,韩国美妆产品也在全球大放异彩。像oliveyoung.com和stylevana.com这样专注韩流美妆的品牌,在全球范围内取得了显著的增长。韩流美妆所倡导的是一种细致入微的护肤方法,强调通过一系列具有特定功效的产品来协同解决个人肌肤问题。社交媒体让消费者能够更直观地看到和听到其他消费者的亲身体验和评价,同时,市场也高度关注创新成分,例如蜗牛粘蛋白等被认为对环境影响较小的成分更容易受到消费者青睐。

此外,“直面消费者”模式正在推动美妆行业的变革。传统美妆品牌通常以大众化产品迎合受众群体,而“直面消费者”模式的品牌则利用与消费者互动的优势,针对特定皮肤问题和消费者偏好,开发有针对性的解决方案。例如,增长率最高的网站laurageller.com专注于为成熟受众群体提供产品,这种直接联系不仅限于产品所针对的受众,还解决了用户关注的问题。另外,一些网站如spoiledchild.com通过回收包装和提供补充装产品来确保可持续性,lush.com采用“天然优先”的方法,提供手工制作、无动物制品和无残忍试验的产品,这些举措塑造了社区文化,提升了品牌忠诚度,并与顾客建立了更深层次的联系。

四、韩流美妆品牌风靡全美

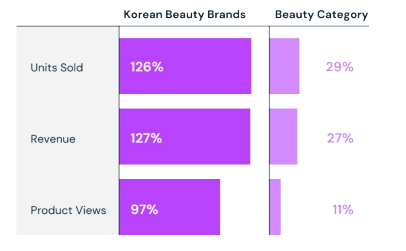

1.韩国美妆在亚马逊美国站的整体表现

在亚马逊美国站,2022 年 5 月 - 2023 年 4 月对比 2023 年 5 月 - 2024 年 4 月,韩国美妆产品人气飙升。已售数量方面,韩国美妆品牌增长率 126%,远超美妆品类的 29%;营收方面,韩国美妆品牌增长 127%,美妆品类仅 27%;产品访问量上,韩国美妆品牌增长率 97%,而美妆品类只有 11%。消费者对韩国美妆产品的兴趣不仅体现在浏览量上,购买转化率也快速增长。

2.热门韩国美妆品牌表现

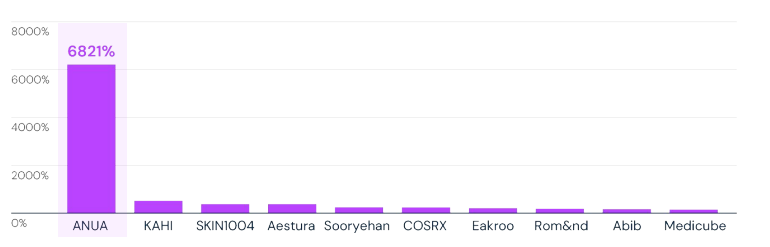

消费者越来越重视天然成分,ANUA、KAHI、SKIN1004、秀雅韩、阿彼芙等韩国美妆品牌增长迅速,这些品牌注重提供温和、舒缓产品,适合敏感肌肤。

其中,ANUA 品牌销量同比增长最为惊人,达到 6821%。KAHI、SKIN1004 等品牌也有不同程度增长。ANUA 奉行极简主义,采用天然配方,其 Heartleaf 系列以舒缓特性深受消费者喜爱,在 TikTok 上多位护肤达人推荐,提高了品牌知名度。

美妆与化妆品行业在全球市场展现出多样化的发展态势,无论是在不同国家和地区的流量表现,还是相关网站的流量增长,以及韩流美妆在美国市场的崛起,都预示着该行业在线上发展方面具有巨大潜力,值得深入关注和研究。