关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

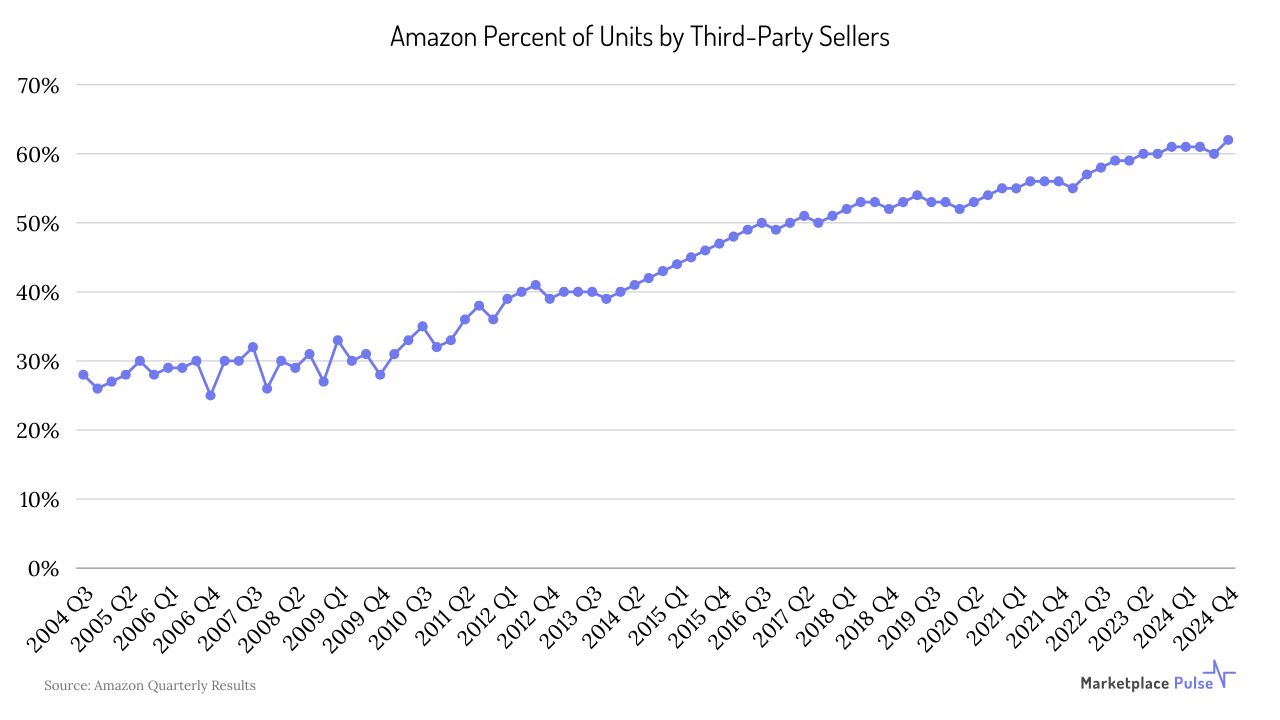

2024 年第四季度,亚马逊第三方卖家销量占比达到 62% 的历史新高,且亚马逊四分之一的收入源于卖家费用,同样创历史纪录。这一局面更多是亚马逊战略布局的结果,而非卖家主导。

25 年前,亚马逊推出了第三方市场,这是一系列实验之一,旨在迅速扩大其产品选择,力争成为“万货商店”。

十年后,第三方销量占总销量的不到三分之一。但现在,经过持续增长——包括2013 年至 2016 年期间连续 11 个季度第三方销量份额每季度增长一个百分点的出色表现——它们即将完全逆转至三分之二的份额。

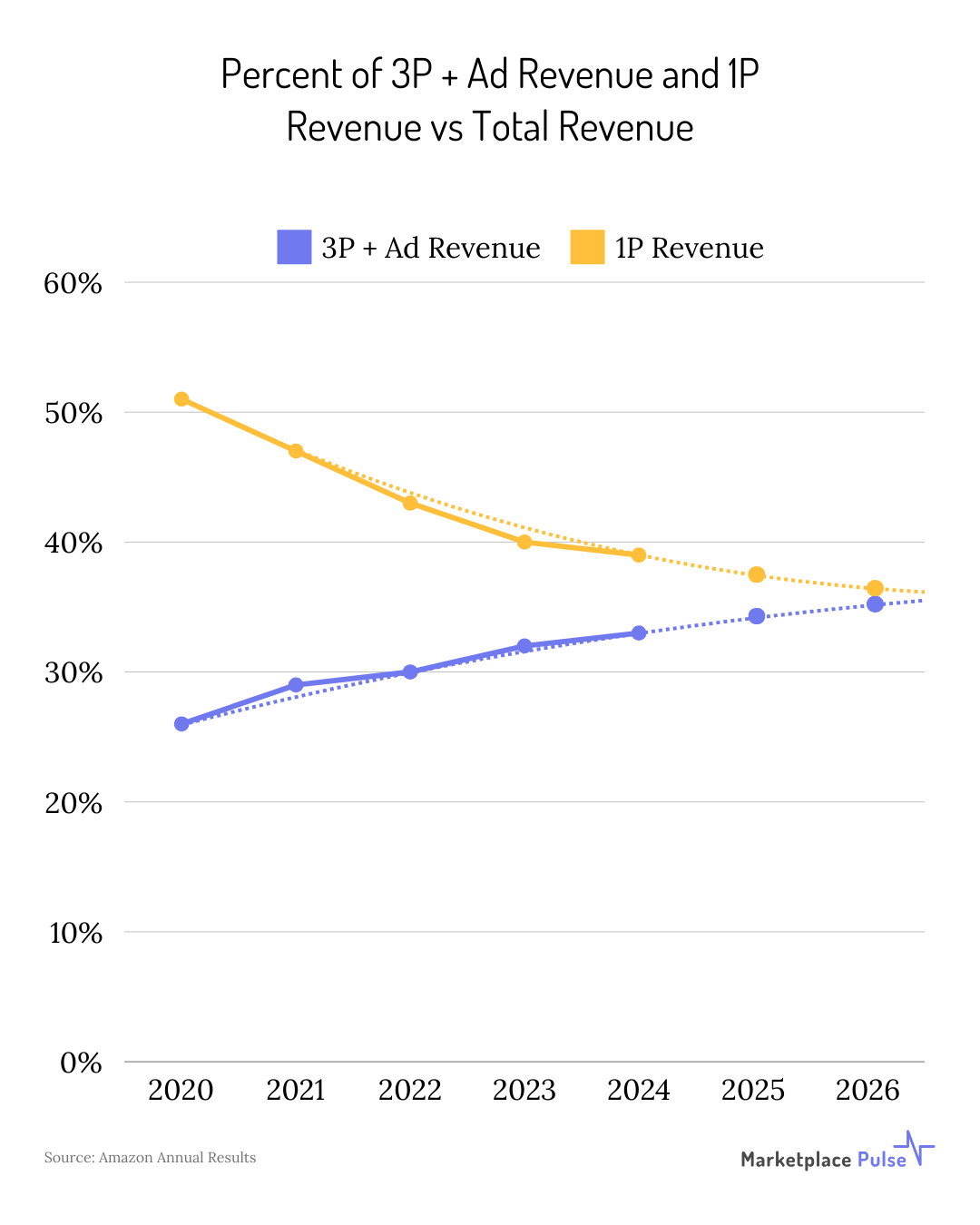

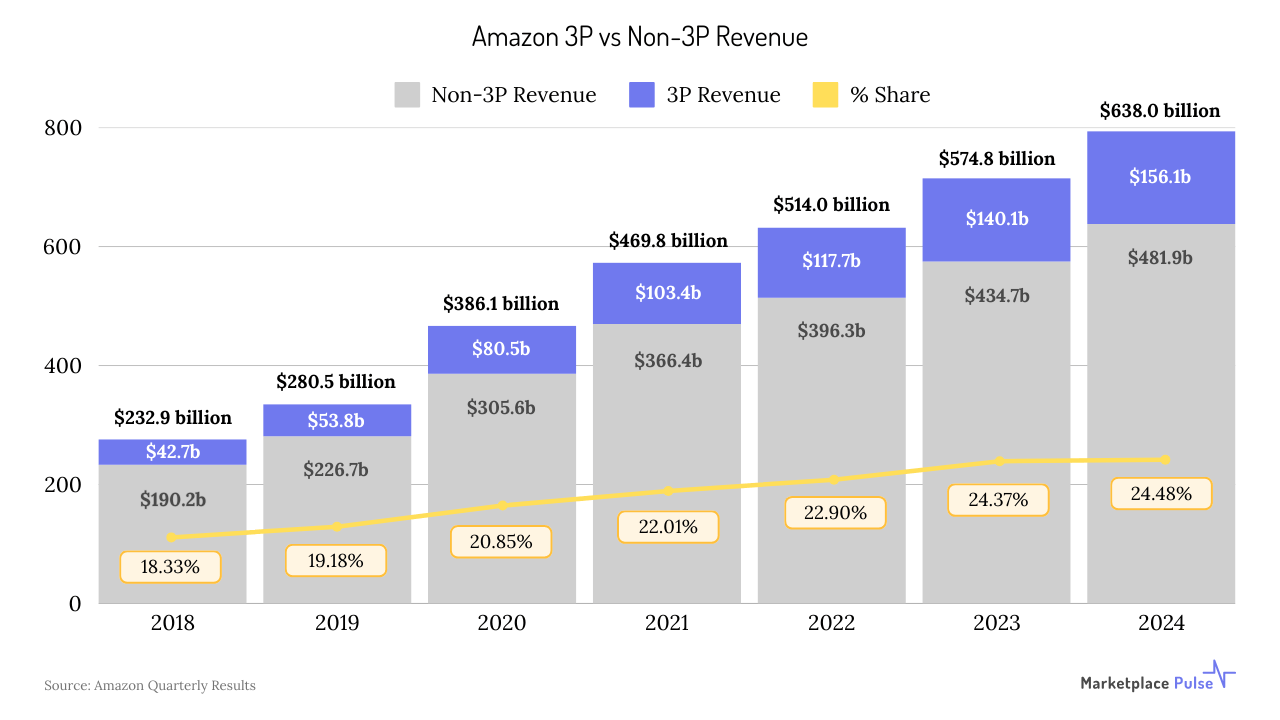

根据亚马逊最新的财报,第三方卖家服务在 2024 年创造了 1561 亿美元的收入,占亚马逊总收入的 24.48%。随着第一方零售在整体收入份额和重要性方面不断下降,这一收入来源加上不断增长的广告业务(2024 年达到 562 亿美元(同比增长 19.8%))已成为亚马逊电子商务基础设施飞轮的核心。

亚马逊第三方业务的增长更多地归功于战略工程,而非卖家的成功。作为其运营精简的一部分,该公司继续终止与许多企业的供应商协议,有效地推动它们走向第三方市场模式。

这种脱离第一方关系的战略转变将资源从高风险、低利润的库存所有权转移到收取卖方费用和广告收入的低风险、高利润的活动。

按照目前的发展轨迹,第三方服务费和广告收入合计将在三年内超过亚马逊第一方收入占总收入的百分比——这是不断发展的战略中的一个重要里程碑。

RMW Commerce Consulting 的 Rick Watson 表示,UPS 最近宣布计划在 2026 年底前将亚马逊的运输量削减 50%,旨在“转向利润,远离亚马逊”。虽然物流供应商可能有机会大幅分散对亚马逊的依赖,但卖家大多没有。

每次费用上调或政策变化都表明亚马逊有能力获取更多卖家利润。然而,卖家仍会继续留在亚马逊,因为亚马逊的市场份额和基础设施让人无法忽视它。

亚马逊押注它可以继续提高费用,同时提供足够的创新和市场准入来留住卖家。由于第三方单位份额和费用收入继续创下新高,这一赌注正在获得回报。