关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

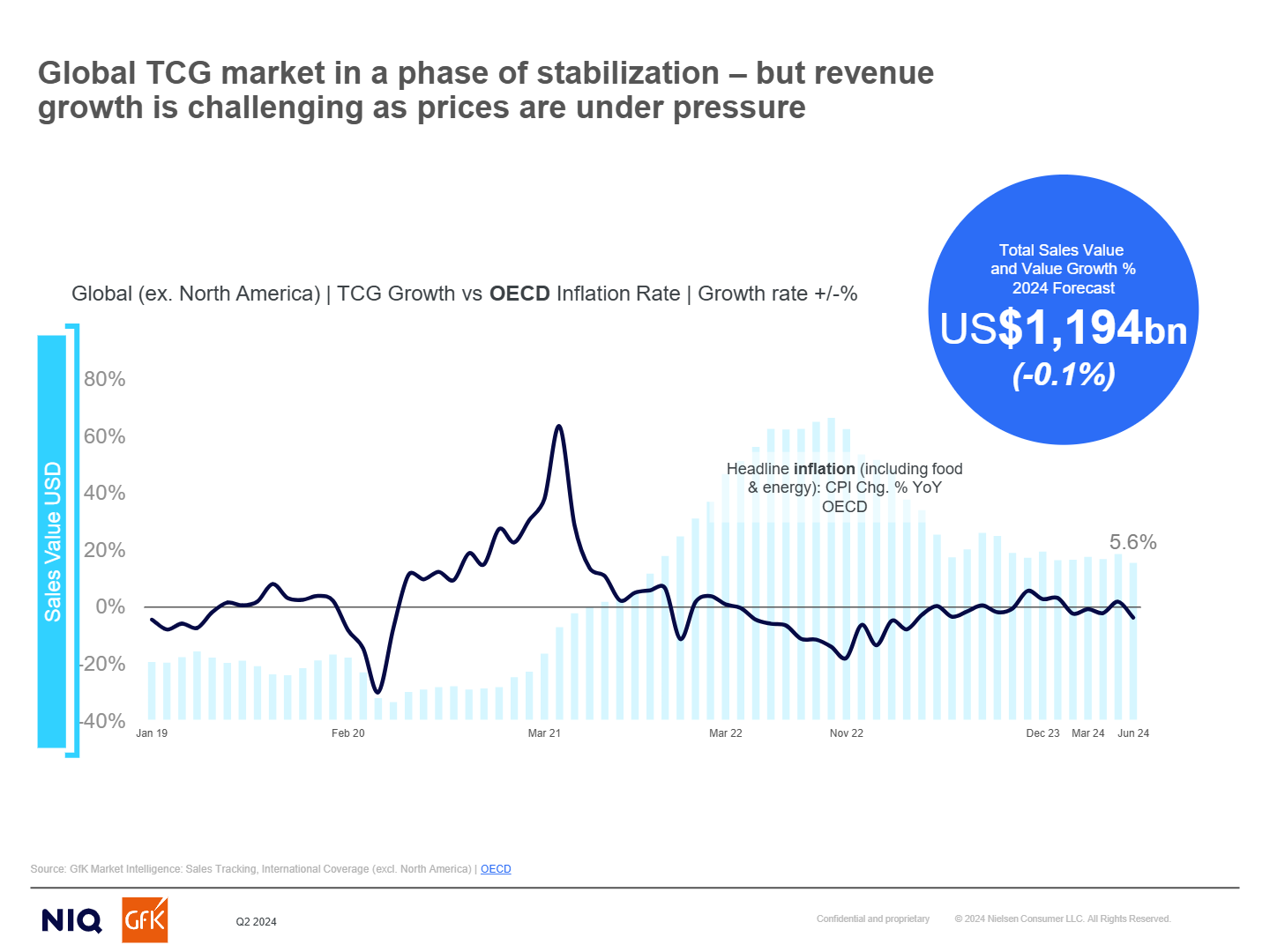

在全球科技及耐用消费品市场格局中,2024 年呈现出一系列显著态势。全球市场整体处于稳定期,但面临着严峻的价格压力挑战,总销售额预计达到 1.194 万亿美元,不过其增长率为 - 0.1%。细分品类方面,电信在消费者支出中的占比从 2021 年的 38.7% 逐步上升至 2024 年的 41.0%,而主要大家电销售价值占比在 2024 年预计为 20.5% 且呈现 - 1% 的变化,消费者电子产品及摄影设备等占比有所下降,小型家电占比则有所上升。消费者在购买行为上更倾向于性价比,从 1 - 6 月数据来看,部分品类如技术消费品(TCG)电信等销量有一定增长但销售价值却有下降趋势。然而,高端功能产品表现突出,像≥256GB 存储产品销售额同比增长 33%, + 75” 屏幕电视增长 16% 等,展现出消费者对于高品质产品功能的需求。

中国品牌在国际市场上的影响力持续扩大,在全球(不含北美和中国)科技及耐用消费品市场中,从 2020 年上半年到 2024 年上半年,其份额不断攀升,如包含电信时从 11.6% 增长至 13.0%,不包含电信时从 6.4% 增长至 8.8%。在地域表现上,中东 / 非洲地区成绩斐然,2024 年 1 - 6 月销售额达到 438 亿美元且增长 5.7%,尽管全球市场面临压力,但中东地区依旧保持着积极的增长态势,预计中东地区在 2024 年将成为全球增长最快的区域,尽管整体增长率为 - 0.6%,但相比其他地区仍具有优势。

展望 2025 年,市场将呈现多方面特点。通胀虽有所缓解,但消费者依旧秉持谨慎预算的态度,市场有望以稳健步伐逐步复苏,2025 年的产品替换周期及消费计划将助力未来销售增长。消费者需求方面,“性价比” 与 “平价优质” 产品将共存,受生活成本危机及价格下降影响,产品销量表现优于销售价值,但消费者在创新产品能带来切实利益时仍愿意购买。同时,中国品牌的海外扩张将持续推进,在各个品类中不断提升份额。区域增长格局也将发生变化,新兴地区超越发达市场,中东地区将继续保持增长动力。

中东地区自身具有独特优势,其地理面积达 728 万平方公里,GDP 高达 11.8 万亿美元,占全球 7.2%,人口数量为 6.2259 亿,人均 GDP 为 18976 美元,该地区石油产量贡献巨大,占全球 24.23%。在中东市场中,中国品牌在几乎所有科技及耐用消费品品类中的份额都在迅速增长,如在 2023 - 2024 年,电视 / 消费电子产品品类中从 6% 增长至 7%,主要大家电品类从 9% 增长至 10% 等。中东消费者偏好明确,70% 的沙特消费者和 76% 的阿联酋消费者愿意为使生活更轻松的产品支付更多费用,51% 的沙特消费者和 49% 的阿联酋消费者倾向于拥有更少但更高质量的物品,同时 75% 的沙特消费者和 78% 的阿联酋消费者喜爱环保品牌,71% 的沙特消费者和 80% 的阿联酋消费者喜欢购买可定制产品。某中国大家电巨头通过产品组合本地化、功能改进、优化分销、打造品牌及建立战略合作伙伴关系等策略,在 5 年内成功使市场份额翻倍,充分展现了中东市场的潜力与机遇。