关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

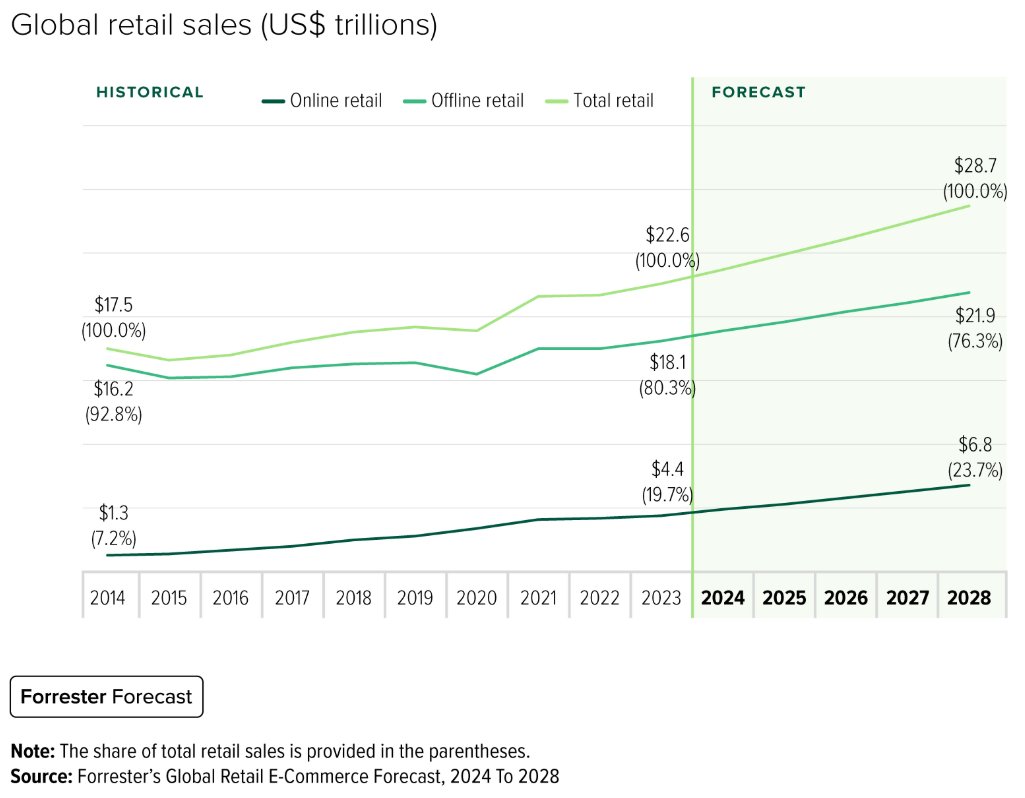

全球在线零售额在疫情前几年经历了两位数增长。2020 年和 2021 年,疫情导致的商店关闭加速了在线零售增长。随着 2022 年新冠疫情限制解除和社交距离措施放松,消费者重返实体店购物,在线零售额增长大幅放缓,并在几个国家出现负增长。在线零售渗透率(我们将其定义为在线销售占总零售额的份额)在大多数国家要么保持平稳,要么下降。全球在线零售额增长在 2023 年有所回升,但连续第二年仍保持在个位数。在过去两年中,大多数国家的在线零售渗透率已完全抹去了新冠疫情期间取得的涨幅。

展望 2024 年及以后,我们预计在线零售额将继续保持增长势头。这一势头源于在线购物为消费者带来的众多好处,以及零售商对数字计划和生成式人工智能 (genAI) 的投资,以促进在线零售额。市场、社交商务、在线杂货购买、点击提货销售、快速商务、直播销售和直接面向消费者 (DTC) 商务的增长将促进全球在线零售额的增长。

2023 年全球在线零售额将从 2014 年的 1.3 万亿美元增至 4.4 万亿美元。2023 年零售额的五分之一发生在线上,几乎是 2014 年的三倍。到 2028 年,全球在线零售额将增长至 6.8 万亿美元,在线零售渗透率将达到 23.7%。实体店将继续发挥重要作用;2028 年全球 28.7 万亿美元零售额中,21.9 万亿美元(或 76.3%)仍将发生在线下。

全球零售电子商务成熟度各不相同,美国、英国和韩国等发达经济体由于互联网普及率高和数字素养高而处于领先地位。在智能手机普及、移动商务和年轻人口的推动下,新兴市场正在迅速赶上。发展中经济体拥有 Allegro、Flipkart、Lazada、Mercado Libre 和 Shopee 等市场,它们正在扩大接入范围,而数字钱包和账户到账户 (A2A) 转账正在促进无现金交易。这种快速适应正在改变全球电子商务格局,为企业和消费者带来新机遇。

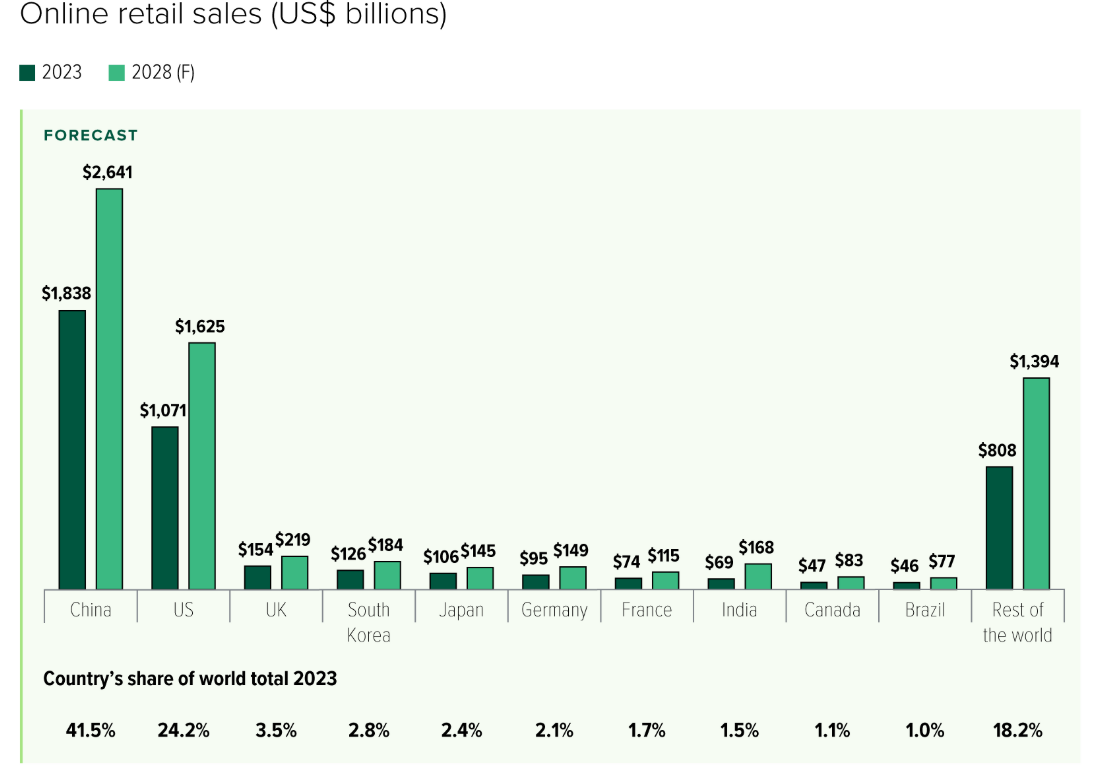

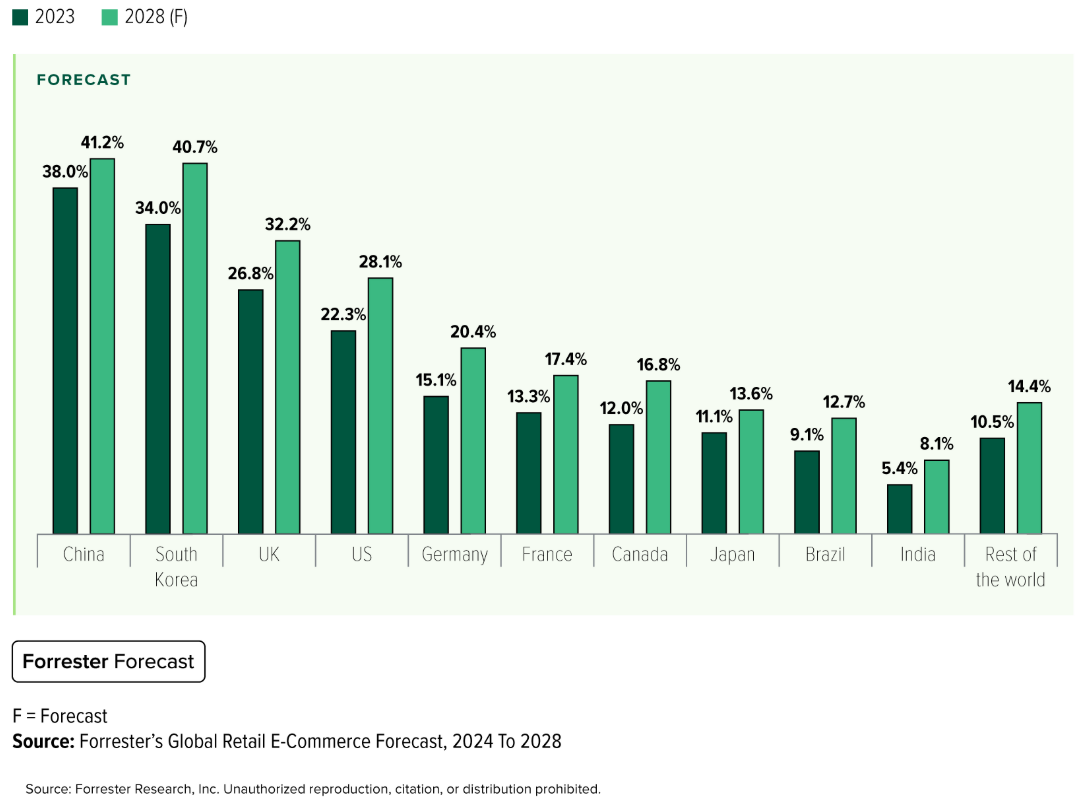

全球近三分之二的电子商务来自中国和美国,2023 年的在线销售额分别为 1.8 万亿美元和 1.1 万亿美元(见图 2)。不包括中国和美国,全球在线零售渗透率将从 19.7% 下降到 2023 年的 11.8%,这表明电子商务增长潜力巨大。因此,我们预计中国和美国在全球电子商务中的总份额将从 2023 年的 65.6% 略微下降到 2028 年的 62.7%。不包括中国和美国,全球在线零售额将从 2023 年的 1.5 万亿美元增加到 2028 年的 2.5 万亿美元,在线零售渗透率将在 2028 年达到 15.4%。

东欧、拉美、东南亚等电商渗透率较低的国家,其网络零售额增速将高于全球增速(见图3),印度、印尼、罗马尼亚、菲律宾、越南等国家人均实际GDP的增长将助力其网络零售额在未来5年内实现两位数增长。

电子商务增长机会在区域市场上蓬勃发展。根据 Forrester 的《2022 年全球在线市场追踪报告》,各种在线市场在不同地区占据主导地位。亚马逊和 eBay 在全球很受欢迎。Mercado Libre 引领拉丁美洲的在线零售增长。在西欧,德国的 Zalando 和法国的 Cdiscount 很突出。Allegro 在东欧很受欢迎。在东南亚,Shopee 和 Lazada 是激烈的竞争对手。Flipkart 在印度很受欢迎,乐天在日本很受欢迎。阿里巴巴的淘宝和天猫、京东和拼多多占据了中国 90% 以上的电子商务份额。Shein、Temu 和 TikTok Shop 等新兴企业正在多个国家迅速扩大市场份额。

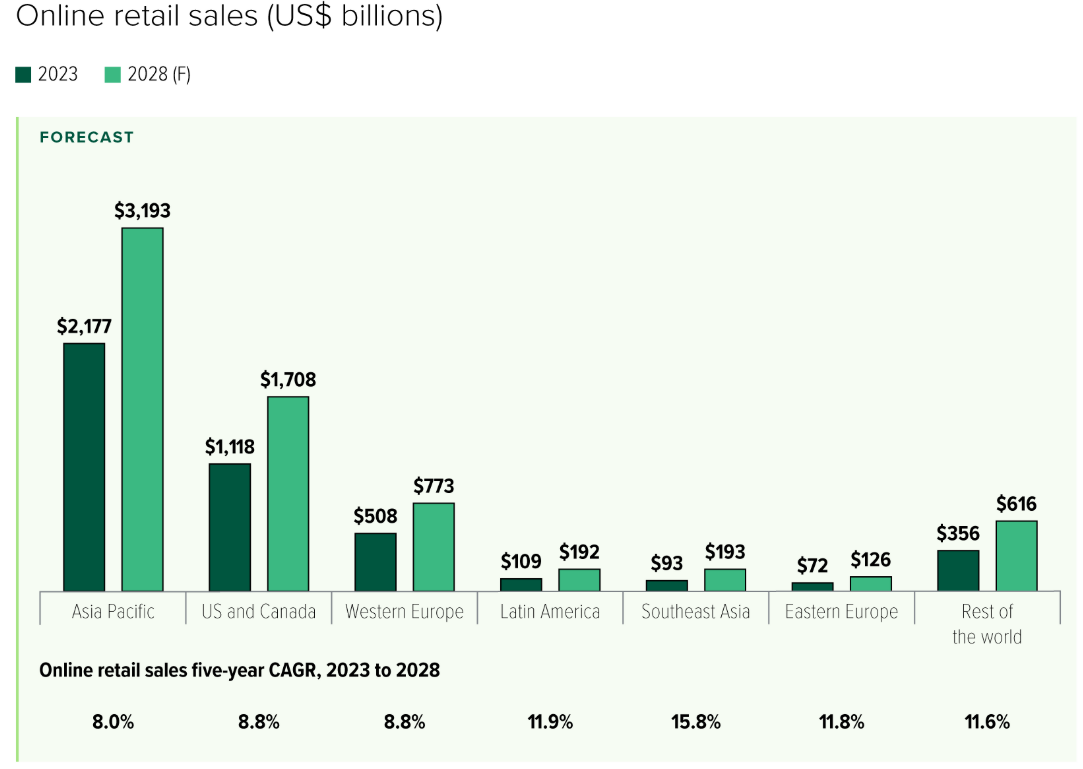

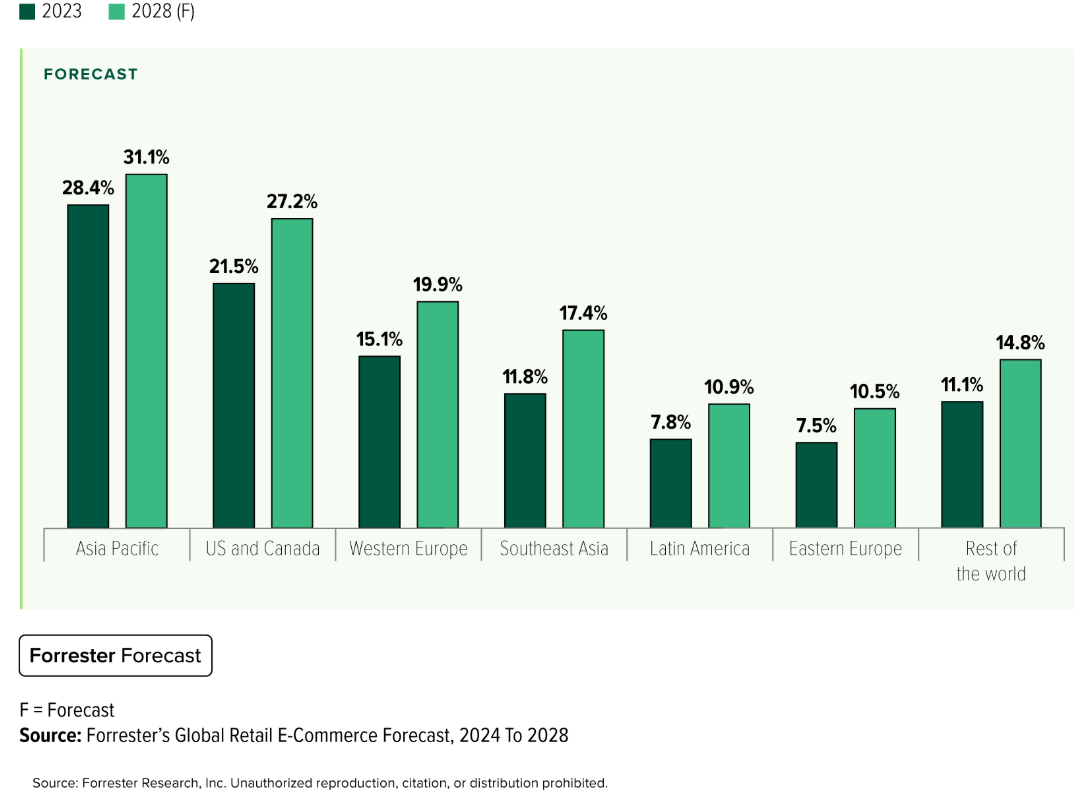

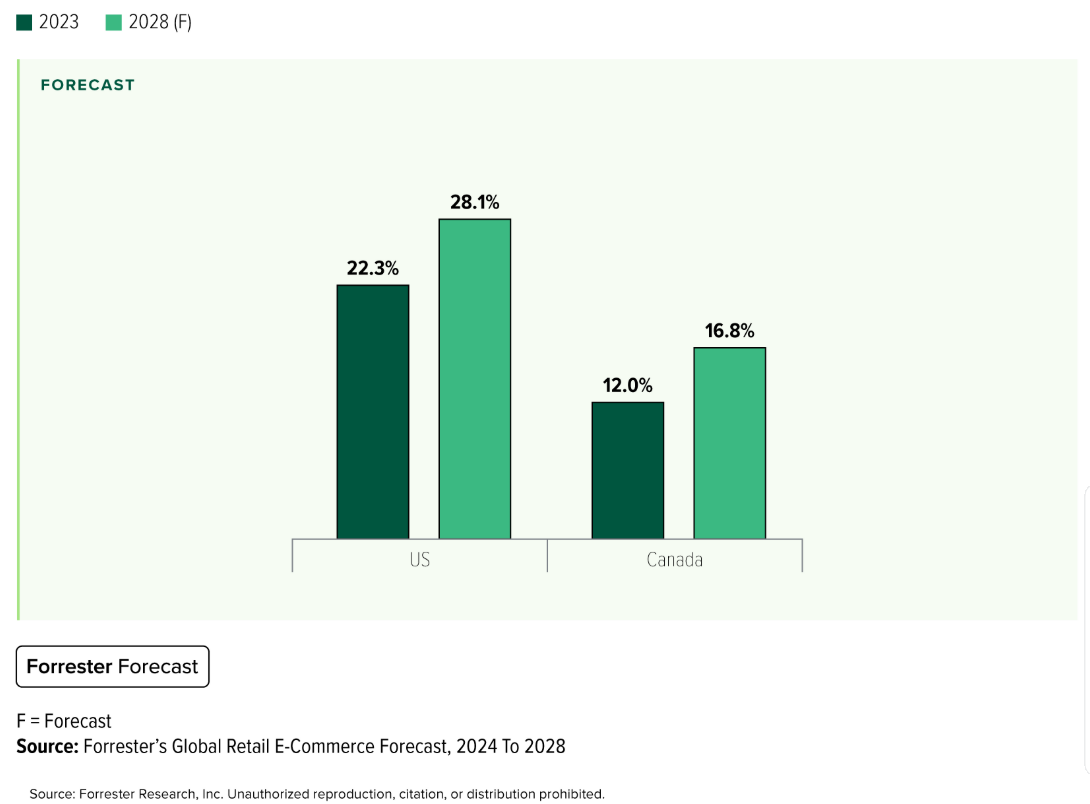

Forrester 预计,到 2028 年,美国在线零售额将达到 1.6 万亿美元,占美国零售总额的 28.1%。相比之下,我们预计到 2028 年,加拿大在线零售额将达到 830 亿美元,占加拿大零售总额的 16.8%(见图 4)。由于人口密度较低、市场规模较小、消费者接受速度较慢,加拿大在电子商务渗透率方面落后于美国。北美只有 4.2% 的电子商务销售额来自加拿大。2023 年,美国零售总额是加拿大的 12 倍,其中在线零售额约为加拿大的 23 倍。

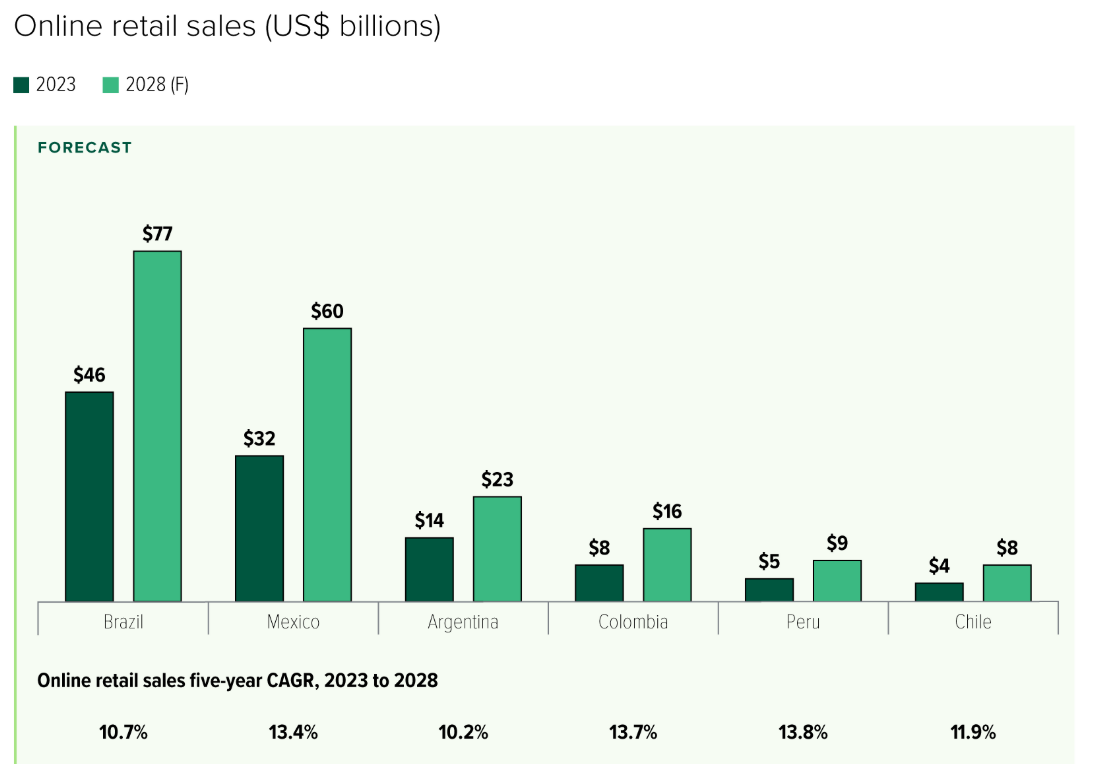

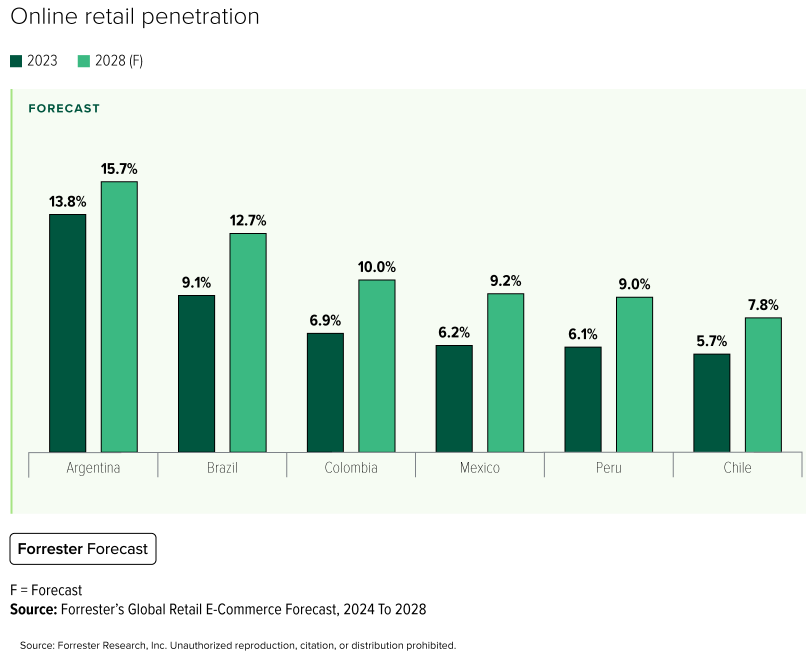

拉丁美洲六大国家的总在线零售额将从 2023 年的 1090 亿美元增长到 2028 年的 1920 亿美元,占该地区总零售额的 10.9%(见图 5)。巴西是 GDP 和人口最多的国家,占该地区零售电子商务市场的 42%,2023 年的在线零售额为 460 亿美元。紧随其后的是墨西哥和阿根廷,在线零售额分别达到 320 亿美元和 140 亿美元。哥伦比亚、秘鲁和智利在 2023 年的在线零售额中分别排名第四、第五和第六。该地区的渗透率仍然相对较低。Forrester 预计,未来五年,这六个国家的在线零售额都将实现两位数增长,推动力包括互联网普及率提高、智能手机使用率上升、数字支付采用、经济增长、物流改善以及文化向在线购物转变。阿根廷将继续应对两位数的通货膨胀和货币贬值。

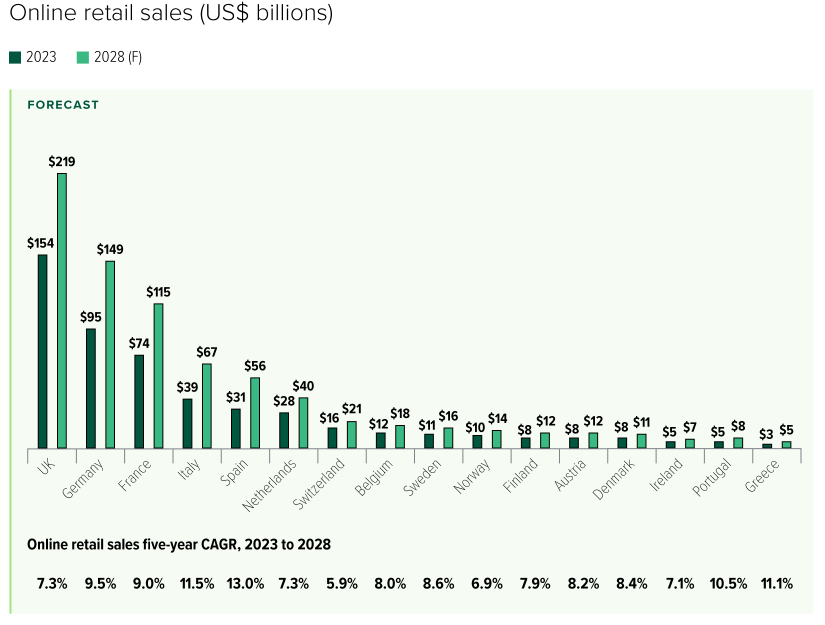

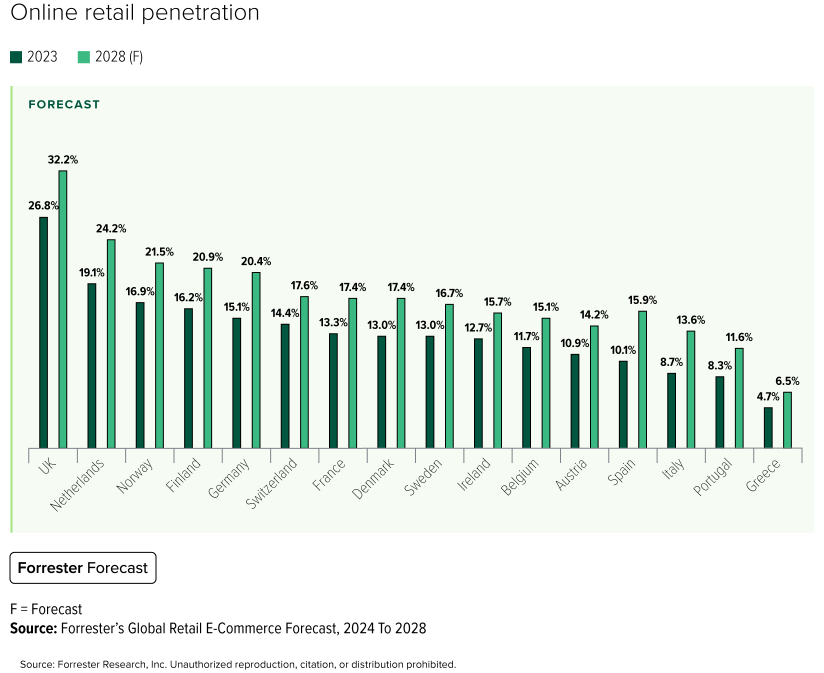

Forrester 预计,西欧的在线零售额将从 2023 年的 5080 亿美元增长到 2028 年的 7730 亿美元,在线零售渗透率将达到 19.9%(图 6)。2023 年,西欧五大经济体占该地区在线零售额的 77%。英国是零售电子商务的最大市场,其次是德国、法国、意大利和西班牙。在疫情结束时,西欧一半国家的在线零售额在 2022 年出现了两位数的下降,因为消费者表现出对店内购物的偏好。尽管 2023 年出现了低个位数的增长反弹,但西欧的电子商务渗透率略有下降,达到 15.1%。2023 年,英国、荷兰、挪威、芬兰和德国在在线零售渗透率方面处于领先地位,而奥地利、西班牙、意大利、葡萄牙和希腊则落后,凸显了该地区电子商务采用水平的差异。

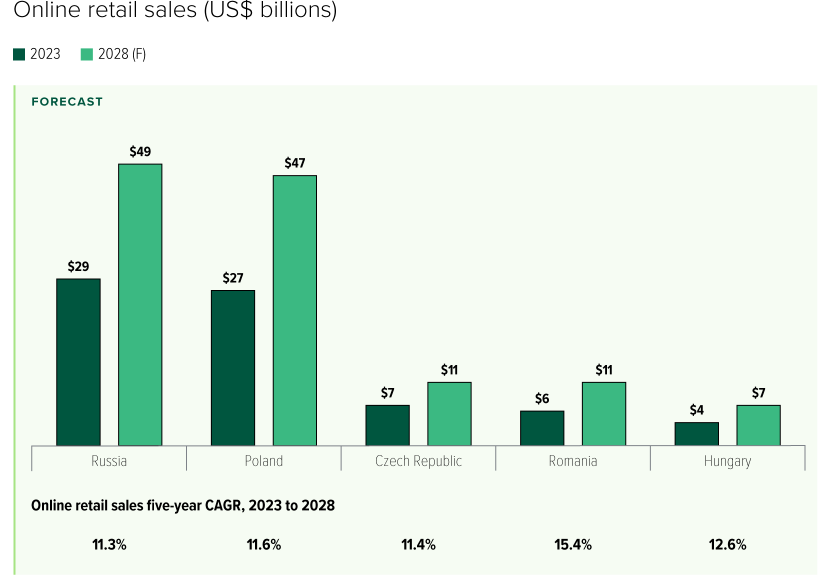

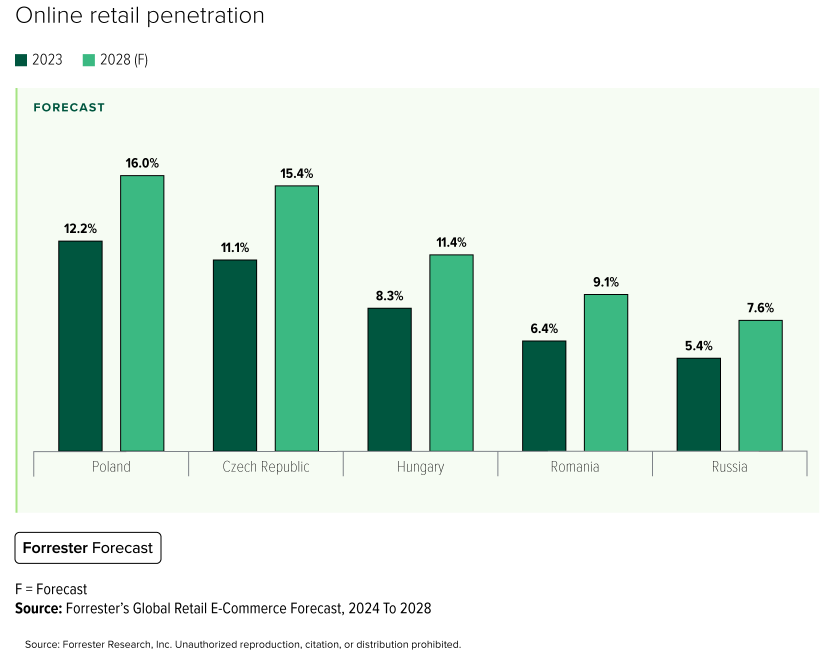

Forrester 预计,东欧五大国家(俄罗斯、波兰、捷克共和国、罗马尼亚和匈牙利)的在线零售总额将从 2023 年的 720 亿美元增至 2028 年的 1260 亿美元,其中俄罗斯和波兰将占据该地区的主导地位(见图 7)。东欧的在线零售渗透率只有西欧的一半,因为经济发展、消费者购买力、市场竞争以及基础设施和物流能力的差异减缓了在线成熟度。俄乌战争也减缓了该地区的电子商务增长。尽管存在这些障碍,但消费者收入的增加和物流基础设施的增强将在未来五年内推动东欧国家在线零售额实现两位数的增长率。

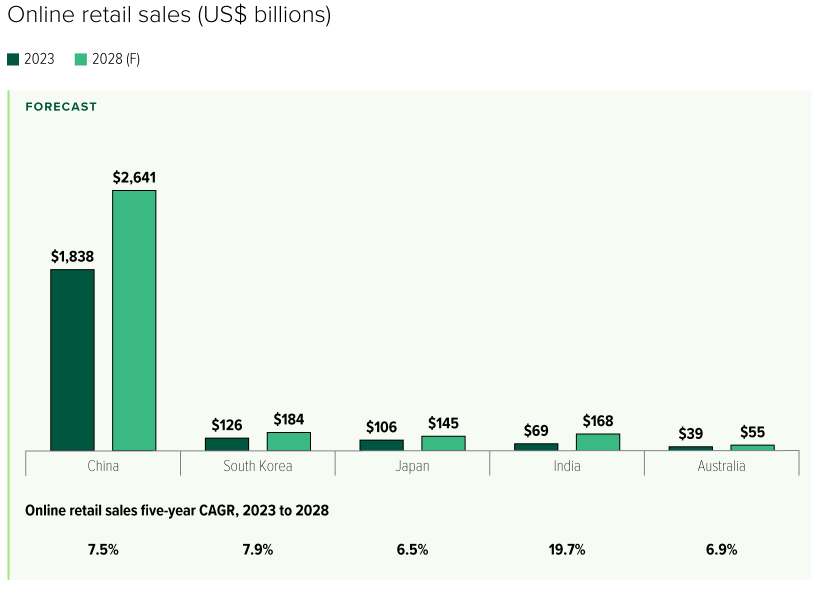

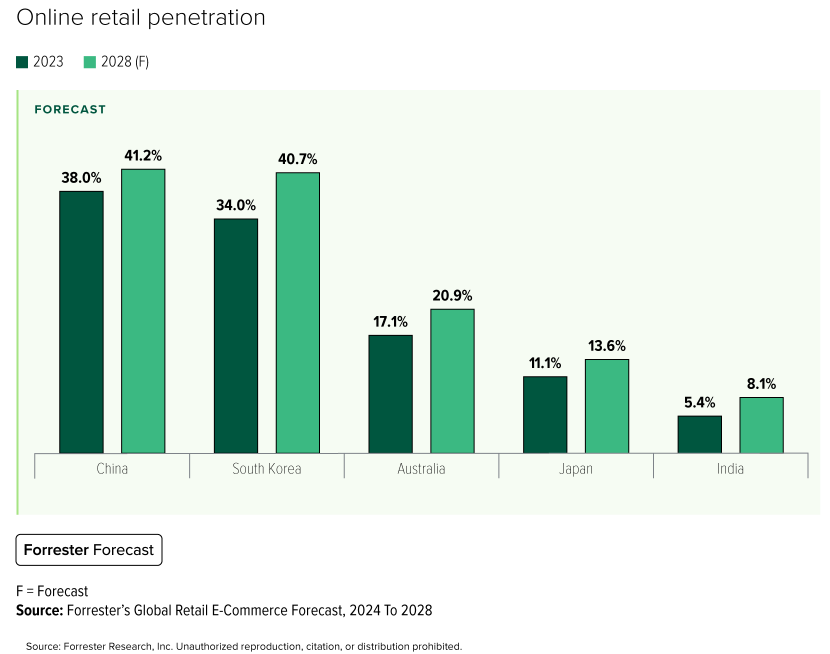

亚太地区通常包括东亚、东南亚、南亚和大洋洲的国家。中国、日本和韩国是东亚的主要经济体,而印度和澳大利亚分别在南亚和大洋洲占据主导地位。Forrester 预计,这五个亚太国家的总在线零售额将从 2023 年的 2.2 万亿美元增至 2028 年的 3.2 万亿美元,中国将占据该地区的主导地位(见图 8)。中国和韩国是全球电子商务渗透率最高的两个国家,到 2028 年,这两个国家的在线零售渗透率都将超过 40%。尽管澳大利亚和日本是发达经济体,但与中国相比,它们的电子商务市场渗透率较低,我们预计它们的增长率将为个位数。我们预计,印度是在线零售额增长最快的国家之一,未来五年将继续保持两位数的增长,在其现有电子商务销售额的基础上再增加 1000 亿美元。尽管中国和印度的人口规模相似,但2023年中国的在线零售额是印度的27倍。

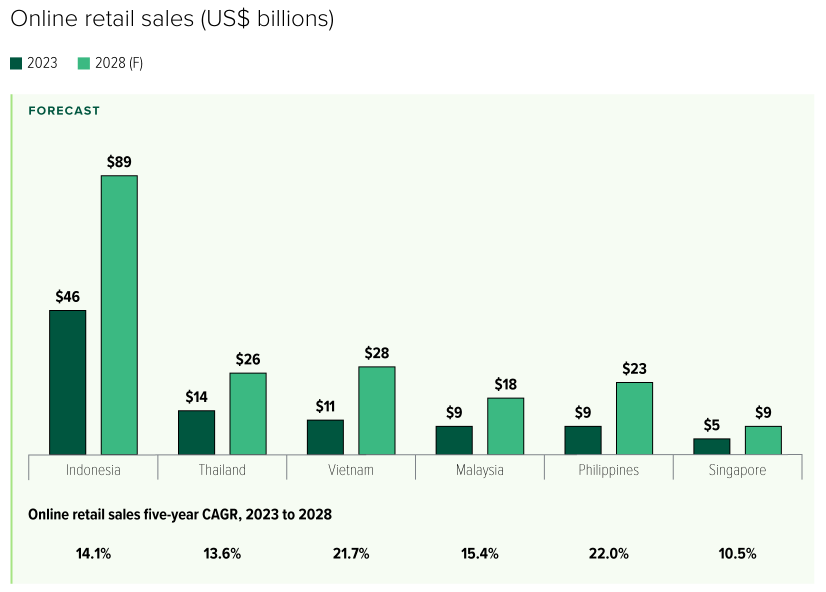

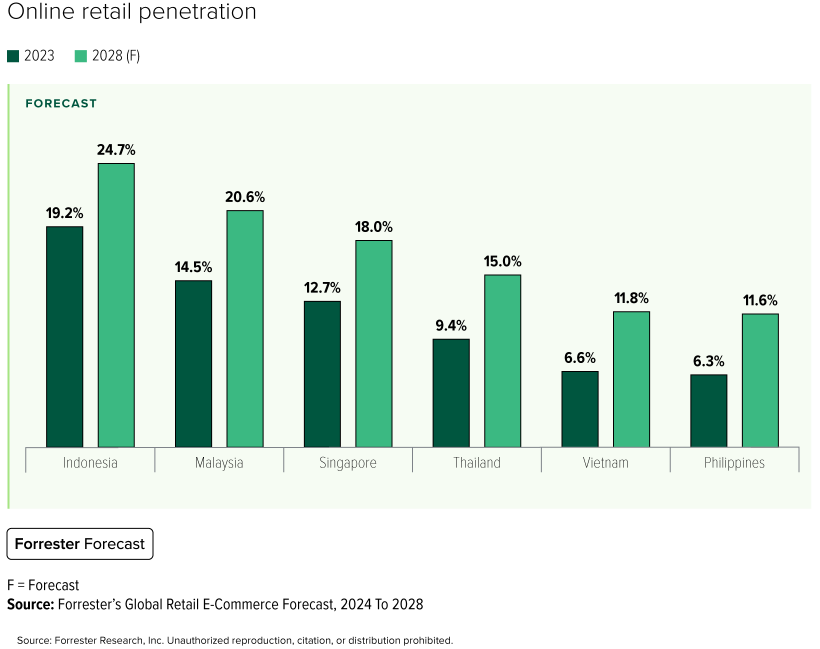

东南亚前六大国家的总在线零售额在 2023 年达到 930 亿美元,到 2028 年将增至 1930 亿美元,占销售额的 17.4%(见图 9)。印度尼西亚是最大的电子商务市场,2023 年的销售额为 460 亿美元,占该地区零售电子商务销售额的一半。泰国是东南亚第二大电子商务市场,销售额为 140 亿美元。我们预计,从 2023 年到 2028 年,菲律宾和越南的在线零售额复合年增长率 (CAGR) 将超过 20%,超过该地区的其他国家。印度尼西亚在在线零售渗透率方面也领先于该地区,其次是马来西亚和新加坡。新进入者正在重塑东南亚的电子商务。Sea 的 Shopee 和阿里巴巴旗下的 Lazada 处于领先地位,Shopee 使用本地化内容和促销,而 Lazada 利用阿里巴巴的产品系列。字节跳动收购 GoTo 旗下的 Tokopedia 后,TikTok 有望在印尼实现快速增长。Shein 和 Temu 分别在快时尚和团购领域展开激烈竞争。亚马逊在东南亚的业务有限,原因包括语言多样性和强大的本地企业。