新手指南

新手零基础入门

零售研究机构RetailX的报告显示,速卖通已成功闯入欧洲电商平台的“第一梯队”,与亚马逊、eBay并列前三。

其中,黑五期间,速卖通在英国的流量同比激增140%,一跃成为英国消费者购物的首选购物平台。

与此同时,Temu在欧盟市场发展也十分强劲,2024年4月至10月期间,平均每月收货人数高达9370万。德国成为其在欧洲的最大市场,其次是法国、意大利和波兰等国。Temu借助半托管模式持续深耕欧洲市场,还将在奥地利、丹麦、罗马尼亚等地开启新站点。

据TikTok Newsroom消息,TikTok Shop即将登陆西班牙与爱尔兰。这是继2023年后,TikTok第三次向欧洲市场发起“冲锋”。

2025年的欧洲电商市场,新一轮的角逐正在上演。欧洲市场究竟蕴含着怎样的机遇与挑战?让我们一起来探究其背后的潜力。

欧洲电商市场规模

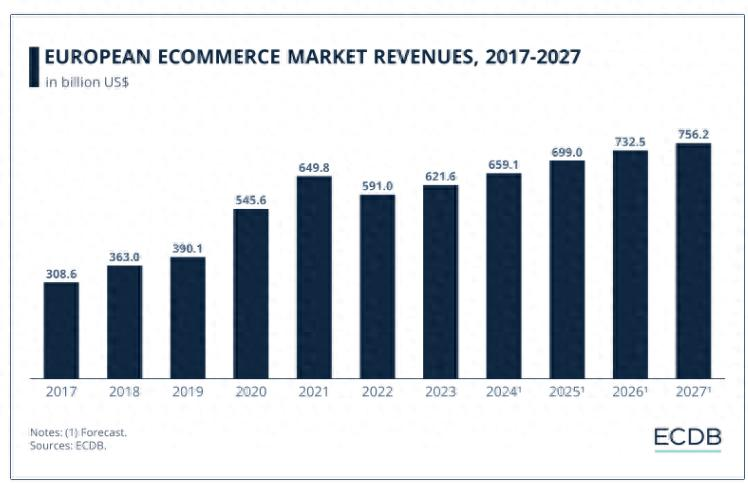

自2017年以来,欧洲电子商务市场基本保持着正向增长的态势,据ECDB的研究显示,预计在2024年将创下6590亿美元的新高。同时,预计B2C电子商务用户数量在2024年将达到5.52亿,并在2027年进一步增长至5.86亿。

然而,欧洲各区域的电商发展并不均衡。

从2023年的数据来看,西欧在欧洲B2C电子商务营业额中占据首要地位,占比高达64%,其中涵盖了英国、法国等经济强国。南欧紧随其后,占比为19%,包括西班牙、葡萄牙等国家。中欧占9%,主要有波兰、捷克、斯洛伐克等国。北欧占6%,东欧仅占2%,其中有爱沙尼亚、罗马尼亚等。

在欧洲各国中,英国无疑是最赚钱的电商市场之一。据Statista的报告,预计2024年英国零售电商收入将达到1600亿美元,在线零售额占英国总零售额的30%以上。英国电商市场发展极为显著,继中国和美国之后,成为全球第三大电商市场,占全球零售电商销售额的4.8%。

西班牙的电子商务也呈现出快速发展的态势。据Statista的数据,2024年,西班牙电子商务市场的收入将达到355亿美元,电商用户渗透率为43%。西班牙消费者的网购热情持续高涨,超过6成的西班牙消费者每月都会在网上购物,直播电商等新兴趋势也很流行。

葡萄牙的电商业务虽然常被西班牙、法国、英国等国家掩盖,但实际上也有着不错的发展前景。据估计,2024年,葡萄牙每10人中就有近5人进行网购,电商收入预计为47.8亿美元。

此外,截至2023年,除俄罗斯之外,中欧加东欧的人口约为1.7亿。尽管这些地区的电商营业额在欧洲相对较低,但其增长率却远高于许多西欧国家。从2023年《欧洲电子商务报告》中的电商营业额数据来看,东欧地区增速达15%,中欧增速为8%,而西欧则呈现负增长状态,增速为-1%。

总的来说,在欧洲地区,中东欧市场潜力巨大,是值得跨境卖家重点关注的宝藏市场,各大电商巨头的布局也充分说明了这一点。如DHL斥资1.8亿欧元在波兰新建国际配送中心,德国施瓦茨集团旗下的大型零售连锁店在保加利亚扩大物流基础设施等,都显示出中东欧地区电子商务加速发展的趋势。

欧洲电商平台格局

国际巨头占据主导

ChannelX欧洲市场2024年报告指出,亚马逊和eBay目前在流量方面占据领先地位,分别占据17%和14%的份额。亚马逊凭借其强大的物流配送体系和丰富的商品种类,覆盖欧洲众多市场,在英国、德国等重要市场表现亮眼。eBay依靠独特的拍卖模式和长期积累的用户基础,在欧洲部分国家保持着可观的市场份额,2023年的月访问量超过4.7亿次,位居前列。

本土平台各有优势

欧洲本土电商平台的发展态势也不容小觑。法国的Cdiscount作为本土最大的综合电商平台,从流量上看仅次于亚马逊。

Allegro稳坐中东欧地区B2C电商的头把交椅,覆盖24个欧盟国家,波兰是其核心市场,2024年第三季度其波兰市场收入同比增长17.1%。

OZON在俄罗斯市场独树一帜,被誉为“俄罗斯亚马逊”,作为当地唯一的多品类综合电商平台,充分利用本土资源和政策优势,在2024年第三季度实现了59%的GMV增幅。

eMAG有着东南欧“淘宝”的美誉,主要面向罗马尼亚、保加利亚和匈牙利等国市场,通过对中国卖家友好的政策,吸引了大量优质的中国商品入驻,在东南欧电商市场中占据了重要的一席之地。

新兴平台势头迅猛

随着跨境电商的发展,新兴平台也在不断涌入欧洲市场。SimilarWeb数据显示,今年黑五期间,速卖通的流量同比激增140%,成功登顶英国消费者的首选购物平台。

Temu在欧盟市场表现极为亮眼,2024年4月至10月期间,平均每月收货人数高达9370万,其中德国以1630万的月收货人数成为其最大市场,其在法国、意大利、波兰和西班牙分别达到1200万、1000万、960万和940万的月收货量。

SHEIN在欧洲快时尚领域持续深耕扩张,成绩斐然。在西班牙,SHEIN在2023年成功占据了当地时尚电商市场约11%的份额,超越了传统快时尚巨头Zara和H&M;在法国,SHEIN已成为法国第二大服装与时尚品牌,与ZARA的市场份额不相上下;在德国,SHEIN也位列2023年第四大服装品牌。

欧洲热卖品类

家居类目

在西欧地区,家居市场颇具潜力,以亚马逊德、英、法站点为例,吸尘器、咖啡机、薯条机等产品于上半年广受欢迎,销量最高超2000万件。其中,英国作为欧洲最大电商市场,家居产品需求也很突出。英国人对家居环境要求颇高,频繁装修促使配套产品采购需求增长。据统计,家居产品在TikTok英国站的消费占比达30%,属热门消费品类。

美容个护

当下,欧洲美容与个人护理市场呈蓬勃发展态势。据Statista预测,2024年该市场收入将达2273亿美元,其中护肤品类为最大且增长稳定的细分赛道,香氛和彩妆亦将迎来复苏。就英国、德国、意大利、西班牙、法国五国而言,消费者对面部护理均较为重视,且对香水需求旺盛。

汽配好物

依据欧洲汽车制造商协会《2023年版欧洲汽车使用状况报告》,欧洲汽车保有量接近2.5亿辆,平均每1000户居民拥有567辆乘用车。长期用车过程中,氛围灯、车用电子脚垫等能提升驾乘体验的产品备受青睐,成为热销爆品。同时,欧洲浓厚的汽车文化催生DIY热潮,阿里国际站数据显示,奔驰热门车型的汽车保险杠深受欢迎。

总体而言,欧洲作为成熟消费市场,传统热卖品类虽保有一定销量,但鉴于平台流量分散及国别文化差异,从业者需深入挖掘细分需求,精准把握季节性、节日性及特殊生活场景下的商机,才能够稳健前行。