关注我们

出海网公众号

出海网小程序

出海网视频号

出海网社群

近日,全球市场咨询公司Circana公布了2024年美国、英国、德国、法国、意大利、西班牙、荷兰、比利时、加拿大、澳大利亚、巴西、墨西哥等12国的整体玩具市场销售数据。好消息是,在美国市场的带动下,全球玩具销售止跌;但坏消息是,欧洲的市场情况依然不容乐观。

01

三大类表现亮眼

根据Circana的数据,2024年12国的玩具销售同比轻微下跌0.6%,止住了2023年同比下跌7%的巨大跌势。在2024年明显的全球消费降级影响下,12国玩具平均单价同比轻微下跌0.2%,这是玩具价格连续5年上涨后的首次下跌。

从热卖的情况来看,以下三点比较突出:

▌积木类领涨。在受Circana监测的11大类玩具中,积木连续5年增长,增幅达到14%,成为增幅最大的品类。增幅随后的分别是探索和其他类玩具(+5%)、玩具车(+3%)、毛绒类(+1%)、游戏和拼图类(+1%)。

值得注意的是,虽然积木类领涨,但在全球,包括美国市场最热销的单品是风火轮1:64玩具小车。

▌授权类涨势不减。根据往年经验,大片上映带动授权玩具销售。虽然2024年的大片上映数量不算多,但授权玩具销售同比增加了8%,占整体玩具市场的34%。这个现象说明,IP玩具市场告别了依赖新片的时代,常青的、复古的和流媒体IP也拥有了对玩具销售的强大推动力。

从IP层面来看,宝可梦依然稳坐人气IP榜首,随后是芭比、漫威宇宙、风火轮和星球大战。值得注意的是,乐高植物系列(LEGO Botanicals)成绩斐然,成为增长最快的IP,反映了大童玩具注重精神健康的潮流。

▌可收集玩具活力四射。另外一类值得关注的是可收集玩具,销售额增长5%,占到了玩具市场销量的18%、销售额的15%,由于玩企更新了面向全龄段的产品线,迷你可收集玩偶、集换卡游戏、毛绒等正在风头上。

Circana全球玩具行业顾问Frédérique Tutt指出:“2024年的玩具销售情况反映了消费者行为的强烈反差——在非常理智的同时,也会沉迷于自己喜爱的玩具。可收集玩具的销量从未像2024年这样高。”

02

美国市场抗“大旗”

再来看看占据了12国玩具总体量一半以上的美国玩具市场。2024年的玩具销售复苏情况要比12国的整体水平更好一些,同比下滑幅度仅为0.3%。和2023年8%的巨大跌幅相比,已然稳住。

在2024年,有3大品类在美国市场销售额有所增长。和12国大势类似,积木类增长势头明显,而且比12国整体更快,达到了16%,主要是受到乐高植物系列的推动。探索和其他类玩具在NBA授权玩具的热销带动下,大幅增长10%。玩具车销售额则增长2%。毛绒类经过数年的高速增长,势头开始回落。

Circana美国玩具行业顾问Juli Lennett指出:“2025年玩具行业预计将从稳定转向创新;同时2025年和2026年将有一系列备受期待的电影上映,将刺激行业增长。此外,流媒体平台上的热门系列将继续激发年轻和成熟消费者对玩具和收藏品的兴趣,有助于弥补大多数地区出生率下降和经济不确定性对消费者的影响。”

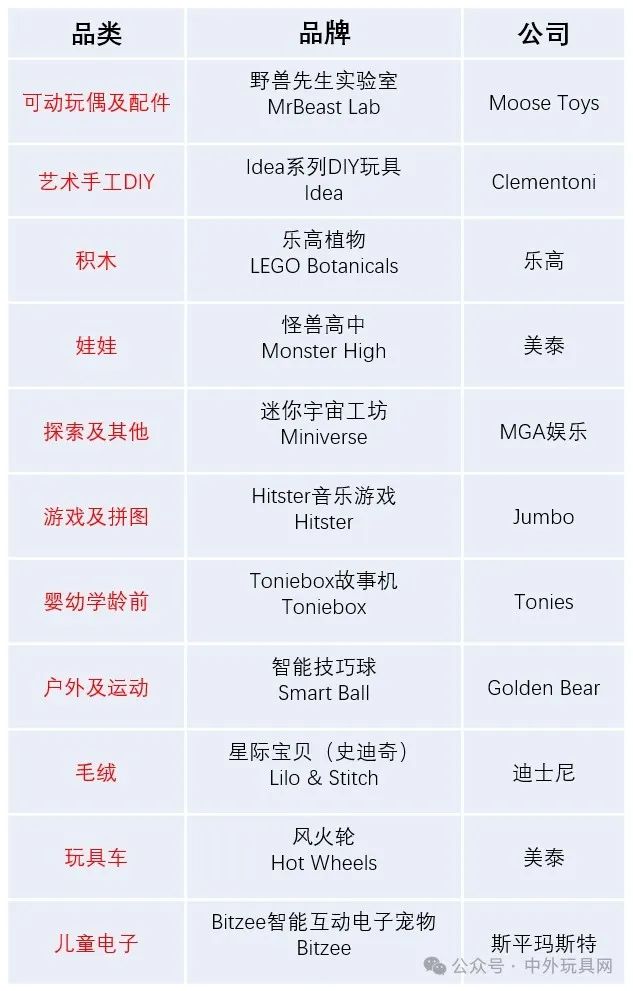

美国11大类热销单品

03

欧洲市场努力回稳

当美国已经稳住的同时,欧洲诸国除了荷兰在2024取得增长(约5%)之外,英国、法国、德国、意大利、西班牙和比利时等国的玩具销售均下跌,整体跌幅在2%左右。其中,西班牙跌幅最大,在5%左右,随后按跌幅从大到小排序,分别是英国、比利时、意大利、德国和法国。玩具平均单价在14.56欧元,同比下滑了1.4%,可见欧洲2024年的消费降级情况比美国要明显。

从品类来看,五个大类有所增长。积木依然领涨,涨幅达到10%;随后按涨幅排序是毛绒、游戏和拼图、玩具车,还有儿童电子玩具。其中,在德国市场,毛绒玩具涨幅最大,达到9%,积木为5%,游戏和拼图为1%。

从IP来看,乐高植物、星际宝贝(史迪奇)、奔驰、乐高Icons、迈凯伦最受欧洲消费者欢迎。

从市场销售额来看,乐高集团以领先第二名美泰两倍有多的成绩一骑绝尘。随后是孩之宝、斯平玛斯特、艾赐魔袋、睿偲、仙霸、伟易达、摩比世界和MGA娱乐。

欧洲11大类热销品牌